Daily Markets

- Thema 1: Euro STOXX 50 – Starker Jahresauftakt

- Thema 2: LVMH – Auf dem Weg zum Allzeithoch?

Euro STOXX 50 – Starker Jahresauftakt

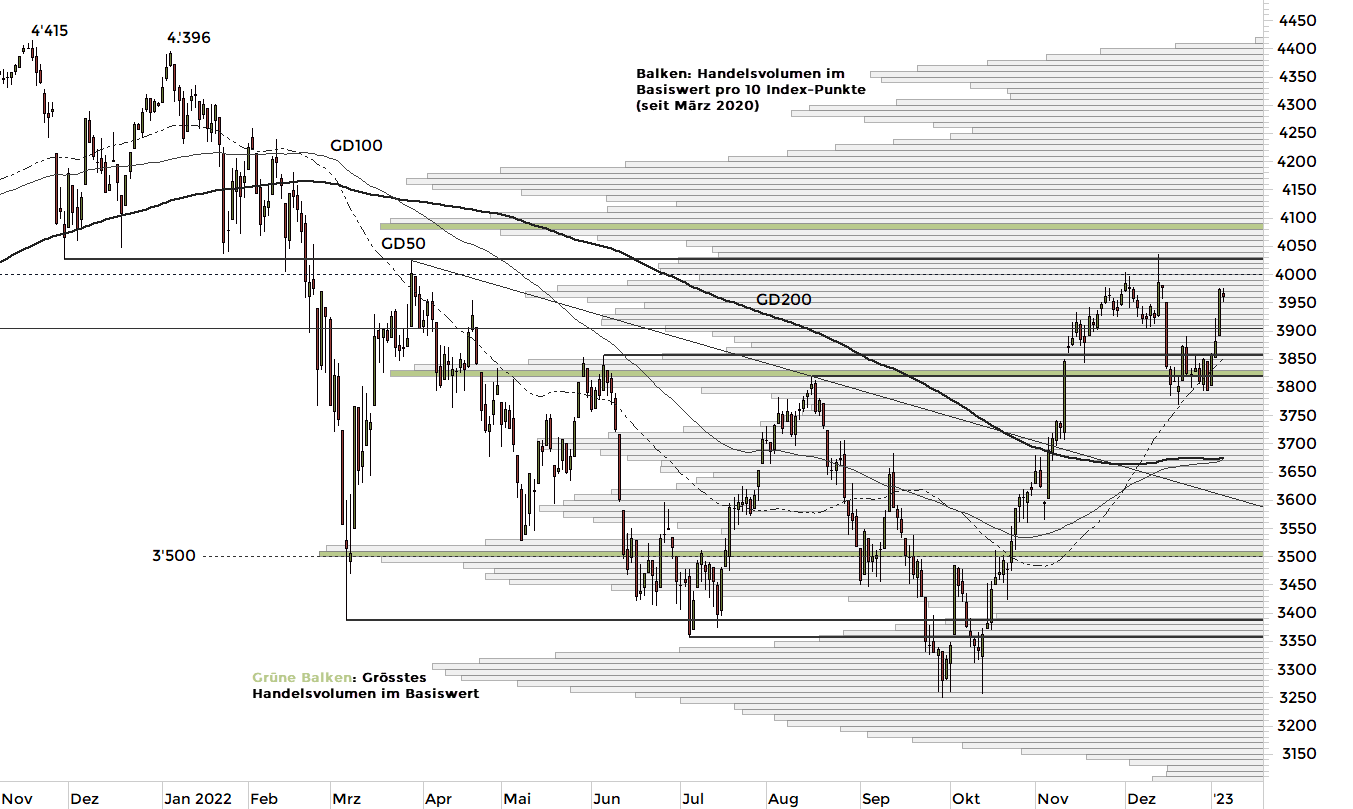

Rückblick: Nachdem der Euro STOXX 50 im Jahr 2022 ein Minus von 11.7% verbuchen musste, legten die Notierungen in den ersten drei Sitzungen des neuen Jahres 4.8% an Wert zu. Dabei stiegen die Kurse am Mittwoch (+2.4%) in der Spitze bis auf 3’976 Zähler, womit die Kurslücke vom 15. Dezember fast punktgenau geschlossen wurde. Der gestrige Donnerstag stand dagegen ganz im Zeichen einer Konsolidierung der vorherigen Kursgewinne. Bei 3’967 gestartet, reichte die Kursspanne vom Tagestief bei 3’950 bis zum -hoch bei 3’975 Punkten. Am Ende notierte der Index etwas leichter bei 3’959 Zählern.

Ausblick: Durch den kleinen Rücksetzer (-0.4%) auf einen Tagesschluss bei 3’959 hat der Euro STOXX 50 aus charttechnischer Sicht eine Verschnaufpause eingelegt. Das Long-Szenario: Kann der Index an die Aufwärtsbewegung vom Jahresauftakt anknüpfen, würde sich der Blick bereits auf die runde 4’000er-Barriere stellen, die zuletzt am 13. Dezember überboten werden konnte. Ein Ausbruch über das entsprechende Verlaufshoch bei 4’035 – das zusammen mitdem 2021er-November-Tief bei 4’027 einen Bremsbereich bildet – könnte weitere Kursanstiege bis an die Volumenspitze bei 4’080 begünstigen. Die nächste Hürde wäre dann am Zwischenhoch vom 16. Februar bei 4’180 zu finden. Das Short-Szenario: Auf der Unterseite steht zunächst die Auffangzone bei 3’905/3’900 im Fokus; ein Rückfall unter dieses Level – das von dem Verlaufshoch vom 22. Dezember bei 3’890 verstärkt wird – könnte einen Test der kurzfristigen 50-Tage-Linie (aktuell bei 3’851) nach sich ziehen. Geht der schief, dürften die Volumenspitze bei 3’830/3’820 und das August-Hoch bei 3’819 auf den Prüfstand gestellt werden. Unterhalb der 3’800er-Marke würde sich das Chartbild zunehmend eintrüben, da der volumenarme Raum dann eine Abwärtsbewegung bis 3’700 möglich machen könnte.

| Valor: | 846480 |

| ISIN: | EU0009658145 |

| Kursstand: | 3’959.48 Punkte |

| Tendenz: | seitwärts/aufwärts |

| Widerstände: | 4’000+4’035+4’080 |

| Unterstützungen: | 3’905+3’890+3’851 |

Stand 06.01.2023, 7:00 Uhr; Quelle: Prime Quants

Euro STOXX 50 – 1-Jahr-Chart Quelle: Prime Quants, 06.01.2023

Quelle: Prime Quants, 06.01.2023

Frühere Wertentwicklungen, Simulationen oder Prognosen sind keine verlässlichen Indikatoren für die zukünftige Wertentwicklung.Euro STOXX 50 – 5-Jahres-Chart Quelle: Prime Quants, 06.01.2023

Quelle: Prime Quants, 06.01.2023

Frühere Wertentwicklungen, Simulationen oder Prognosen sind keine verlässlichen Indikatoren für die zukünftige Wertentwicklung.Historische Wertentwicklung lässt keine Rückschlüsse auf künftige Preisentwicklung zu

| ISIN | Produkt (Call) | Symbol | SL/KO/Strike* | Hebel | Briefkurs | |

|---|---|---|---|---|---|---|

| CH1217397905 | Turbo Warrant | KSTO9U | 3’529.40 | 8.84 | CHF 2.22 | |

| CH1230085370 | Turbo Warrant | LSTOIU | 3’657.97 | 12.27 | CHF 1.60 | |

| ISIN | Produkt (Put) | Symbol | SL/KO/Strike* | Hebel | Briefkurs | |

|---|---|---|---|---|---|---|

| CH1145211160 | Turbo Warrant | CSTOOU | 4’402.32 | 8.65 | CHF 2.25 | |

| CH1232712435 | Turbo Warrant | LSTO1U | 4’267.70 | 12.08 | CHF 1.61 | |

*SL = Stop-Loss (Mini-Futures) / KO = Knock Out (Turbos) / Strike = Ausübungspreis (Warrants); Die Produktdokumentation, d.h. der Prospekt und das Basisinformationsblatt (BIB), sowie Informationen zu Chancen und Risiken, finden Sie unter: www.ubs.com/keyinvest Stand 06.01.2023, 7:00 Uhr

| Index | Kurs | Veränderung zum Vortag | kurzfristige Tendenz | mittelfristige Tendenz | ||

|---|---|---|---|---|---|---|

| SMI™ | 11’074.80 | -0.59% | ||||

| DAX™ | 14’441.92 | -0.34% | ||||

| S&P 500™ | 3’807.59 | -1.18% | ||||

| Nasdaq 100™ | 10’737.61 | -1.62% | ||||

| EUR/CHF | 0.9853 | -0.07% | ||||

| Crude Oil (USD) | 79.39 | 1.11% | ||||

| Gold (USD) | 1’834.31 | -1.10% | ||||

| ? undefined:undefined ? | ? undefined:undefined ? |

Stand 06.01.2023, 7:00 Uhr; Quelle: UBS-Indikation

Rückblick: Die Aktie des Luxusgüterkonzerns LVMH hat ein volatiles Jahr 2022 erlebt. Die zwischenzeitlichen Verluste von 25.8% konnten mit einer Erholung in der zweiten Jahreshälfte aber schlussendlich auf 6.5% eingedämmt werden. Fast hätte es sogar für ein positives Endergebnis gereicht, doch im Dezember sind die Kurse nochmal ein Stück zurückgekommen. Dieser Rücksetzer wurde in den ersten drei Sitzungen (+8.5%) des neuen Jahres allerdings rasch wieder aufgeholt. Am Mittwoch fehlten in der Spitze (EUR 738.00) sogar nur EUR 1.40 bis zum Dezember-Top, das am 13. Dezember bei EUR 739.40 markiert wurde.

Ausblick: Mit Notierungen im Bereich von EUR 738.00 hat sich die Aktie von LVMH zur Wochenmitte an eine hartnäckige charttechnische Barriere herangeschoben – schliesslich wurden auf diesem Niveau sowohl im November 2021 als auch im Februar, November und Dezember des vergangenen Jahres markante Tops ausgebildet. Das Long-Szenario: Gelingt den Kursen der Sprung über diese Widerstandszone – die sich vom November-Hoch (EUR 737.30) bis EUR 741.60 erstreckt –, hätten die Papiere Platz für einen Anstieg bis zum Allzeithoch. Dieses wurde vor einem Jahr bei EUR 758.50 aufgestellt und dürfte zunächst bremsend wirken. Wie bei neuen Rekorden üblich, wäre der Weg darüber anschliessend frei, wobei die runde 800er-Marke zumindest symbolisch als Hürde fungieren könnte. Das Short-Szenario: Am gestrigen Donnerstag hat es für dieAktie indes noch nicht für einen Ausbruch über das Dezember-Hoch gereicht. Vielmehr gingen die Notierungen in eine Konsolidierung über und fielen auf EUR 728.40 (-1.3%) zurück. Dabei steht auf der Unterseite zunächst die Kurslücke vom Mittwoch zwischen EUR 710.90 und EUR 702.80 im Fokus, die das markante August-Top bei EUR 708.40 miteinschliesst. Kommt es zu einem vollständigen Gap-Close, könnte auch die 700er-Marke auf den Prüfstand gestellt werden. Knapp darunter verläuft derzeit die kurzfristige 50-Tage-Linie, die bei EUR 692.97 stützend wirken dürfte. Deutlich eintrüben würde sich das Chartbild unterhalb des Dezember-Tiefs bei EUR 670.10, wobei sich die mittelfristige 100-Tage-Linie bei EUR 667.06 als eine Art Trigger- bzw. Bestätigungsmarke anbietet.

| Valor: | 507170 |

| ISIN: | FR0000121014 |

| Kursstand: | 728.40 EUR |

| Tendenz: | seitwärts/aufwärts |

| Widerstände: | 737.30+741.60+758.50 |

| Unterstützungen: | 710.90+708.40+702.80 |

Stand 06.01.2023, 7:00 Uhr; Quelle: Prime QuantsLVMH – 1-Jahr-Chart Quelle: Prime Quants, 06.01.2023

Quelle: Prime Quants, 06.01.2023

Frühere Wertentwicklungen, Simulationen oder Prognosen sind keine verlässlichen Indikatoren für die zukünftige Wertentwicklung.

LVMH – 5-Jahres-Chart Quelle: Prime Quants, 06.01.2023

Quelle: Prime Quants, 06.01.2023

Frühere Wertentwicklungen, Simulationen oder Prognosen sind keine verlässlichen Indikatoren für die zukünftige Wertentwicklung.

Historische Wertentwicklung lässt keine Rückschlüsse auf künftige Preisentwicklung zu

| ISIN | Produkt (Call) | Symbol | SL/KO/Strike* | Hebel | Briefkurs | |

|---|---|---|---|---|---|---|

| CH1225244032 | Mini-Future | LVMDDU | 614.02 | 5.32 | CHF 1.359 | |

| CH1232726401 | Mini-Future | LVMEEU | 657.65 | 7.68 | CHF 0.941 | |

| ISIN | Produkt (Put) | Symbol | SL/KO/Strike* | Hebel | Briefkurs | |

|---|---|---|---|---|---|---|

| CH1231402251 | Mini-Future | LVMD9U | 827.61 | 5.55 | CHF 1.286 | |

| CH1236001405 | Mini-Future | LVMELU | 791.55 | 7.76 | CHF 0.92 | |

*SL = Stop-Loss (Mini-Futures) / KO = Knock Out (Turbos) / Strike = Ausübungspreis (Warrants); Die Produktdokumentation, d.h. der Prospekt und das Basisinformationsblatt (BIB), sowie Informationen zu Chancen und Risiken, finden Sie unter: www.ubs.com/keyinvest Stand 06.01.2023, 7:00 UhrAktuelle Kurzmeldungen

- Rücksetzer an der Wall Street

Robuste Arbeitsmarktdaten (ADP-Report) haben die US-Aktienindizes am gestrigen Donnerstag auf Talfahrt geschickt. Für den Dow Jones ging es um 1% nach unten, die Standardwerte im S&P 500 büssten 1.2% ein. Die Tech-Werte im Nasdaq 100 verloren 1.6% und fielen auf den tiefsten Stand seit dem 28. Dezember zurück. - Stellenabbau bei amazon.com

Der Online-Gigant amazon.com plant den bisher grössten Stellenabbau in der Geschichte des Unternehmens. In einer ersten Kündigungswelle sollen über 18’000 Beschäftigte entlassen werden, wie CEO Andy Jassy mitteilte. - Stellenabbau bei amazon.com

Der Online-Gigant amazon.com plant den grössten Stellenabbau in der Geschichte des Unternehmens. In einer ersten Kündigungswelle sollen über 18’000 Beschäftigte entlassen werden, wie CEO Andy Jassy mitteilte.