- Thema 1: Hedging-Strategie – Passendes Werkzeug

- Thema 2: Tesla – Positive Sondereffekte

Hedging-Strategie

Passendes Werkzeug

«Sell in May and go away“ – diese alte Börsenweisheit rückt Ende April traditionell in den Fokus. Unter Verweis auf die Saisonalität rät sie, Aktien im Wonnemonat zu verkaufen. Der zweite Teil des Zitats lautet»But remember to come back in September». Obwohl die Börsen während den Sommermonaten historisch betrachtet tatsächlich relativ schwach abschneiden, ist die Sinnhaftigkeit des Ausspruchs umstritten. 2019 hat UBS CIO GWM festgestellt, dass sich der vorübergehende Tausch von US-Aktien gegen US-Staatsanleihen – ausgehend von 1928 – nicht gelohnt hätte. Im Gegenteil: Ein ununterbrochenes Engagement im Leitindex S&P 500™ hätte weitaus mehr Rendite abgeworfen. (Quelle: UBS CIO GWM, «Should you sell in May and go away?», 02.05.2019)

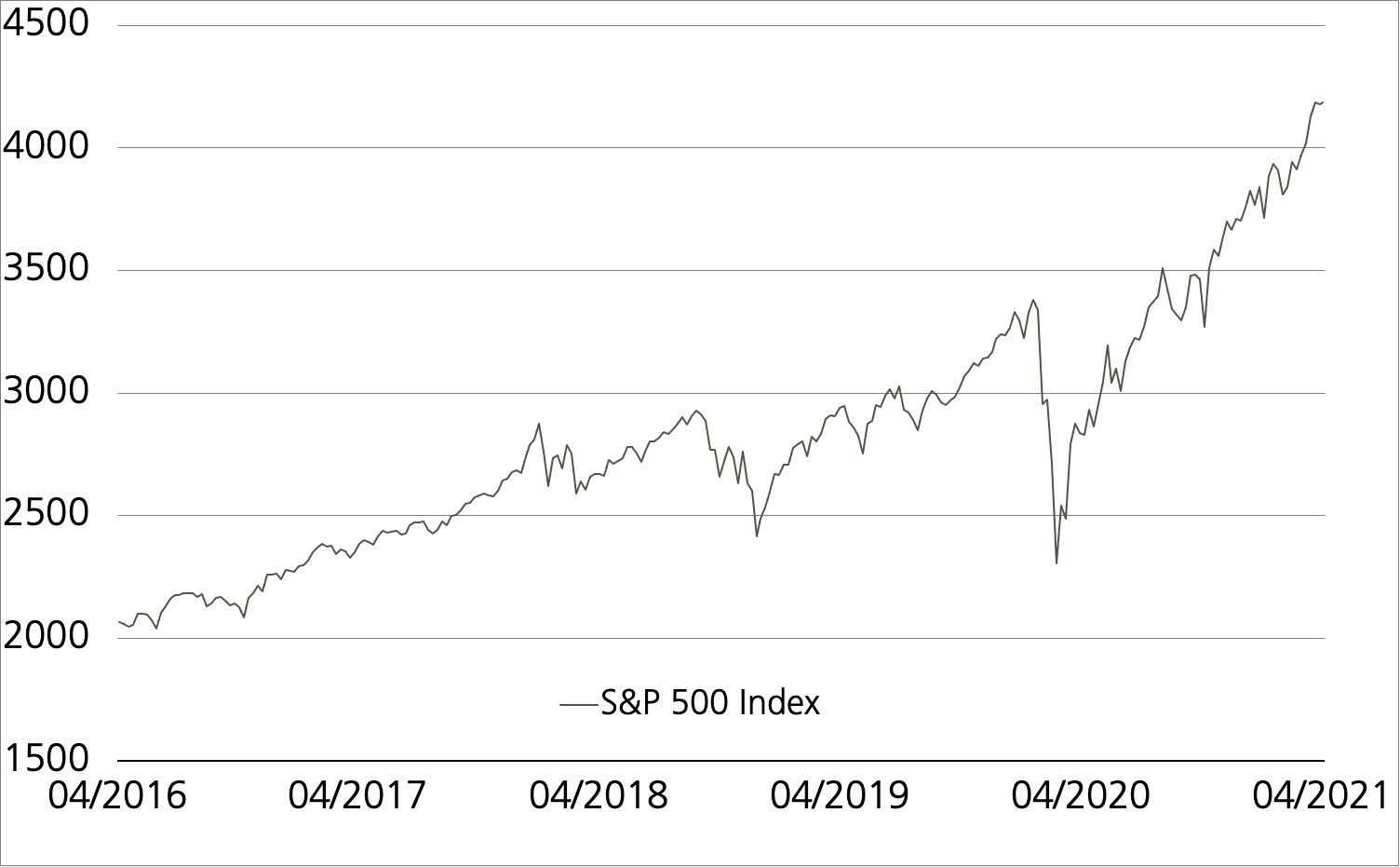

Trotz solcher historischen Erkenntnisse könnte Anleger beim Blick auf die Wall Street momentan ein mulmiges Gefühl befallen. Wie im Flug hat der S&P 500™ die Marke von 4’000 Punkten überwunden. Seit der Einführung im Jahr 1928 benötigte der Benchmark laut CIO GWM im Schnitt 9.9 Jahre, um sich zu verdoppeln. Der «Run» von 2.000 auf 4.000 Zähler dauerte lediglich 6.6 Jahre.¹ Mit den Kursen ist die Bewertung nach oben gegangen: Factset taxiert das Kurs-Gewinn-Verhältnis für den S&P 500™ Index (Forward, 12 Monate) auf 22.3. Damit übertrifft dieseKennziffer ihren 10-jährigen Mittelwert um knapp 40 Prozent. Gleichwohl sieht CIO GWM weiteres Aufwärtspotenzial. Die Analysten verweisen auf den durch Impffortschritte forcierten Aufschwung sowie die Unterstützung von Seiten der Politik. Allerdings raten sie zu einem längerfristigen Buy-and-Hold-Ansatz. (Quelle: UBS CIO GWM, «S&P 500 climbs above 4,000: further upside ahead», 06.04.2021)

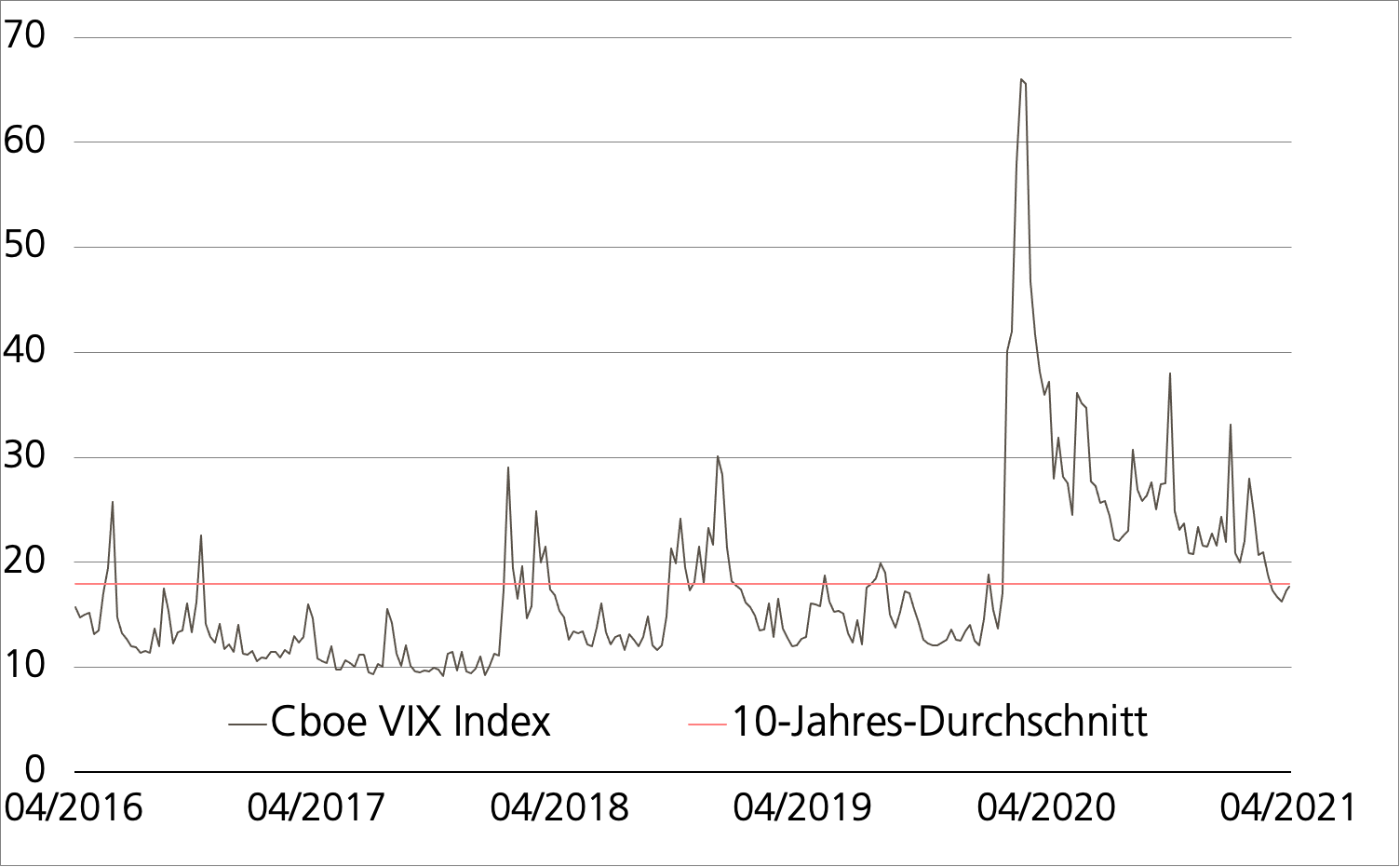

Anleger können dieser Empfehlung folgen und sich gleichzeitig für Rücksetzer an den Börsen wappnen. Als effektive Instrumente für die Portfolioabsicherung bieten sich Put Warrants an. Angesichts der deutlich reduzierten Volatilität gilt das umso mehr. Die implizite Kursschwankungsbreite zählt neben anderen Parametern zu den wertbestimmenden Faktoren der auch als Optionsscheine bezeichneten Produkte. Prinzipiell gilt: Steigt die Volatilität, nimmt der Preis des Warrants unter ansonsten gleichen Bedingungen zu und umgekehrt. Ablesen lässt sich die in Optionen auf die S&P 500™-Mitglieder eingepreiste Kursschwankungsbreite am VIX™ Index – der Benchmark notiert auf dem tiefsten Niveau seit März 2021 (siehe Chart).¹

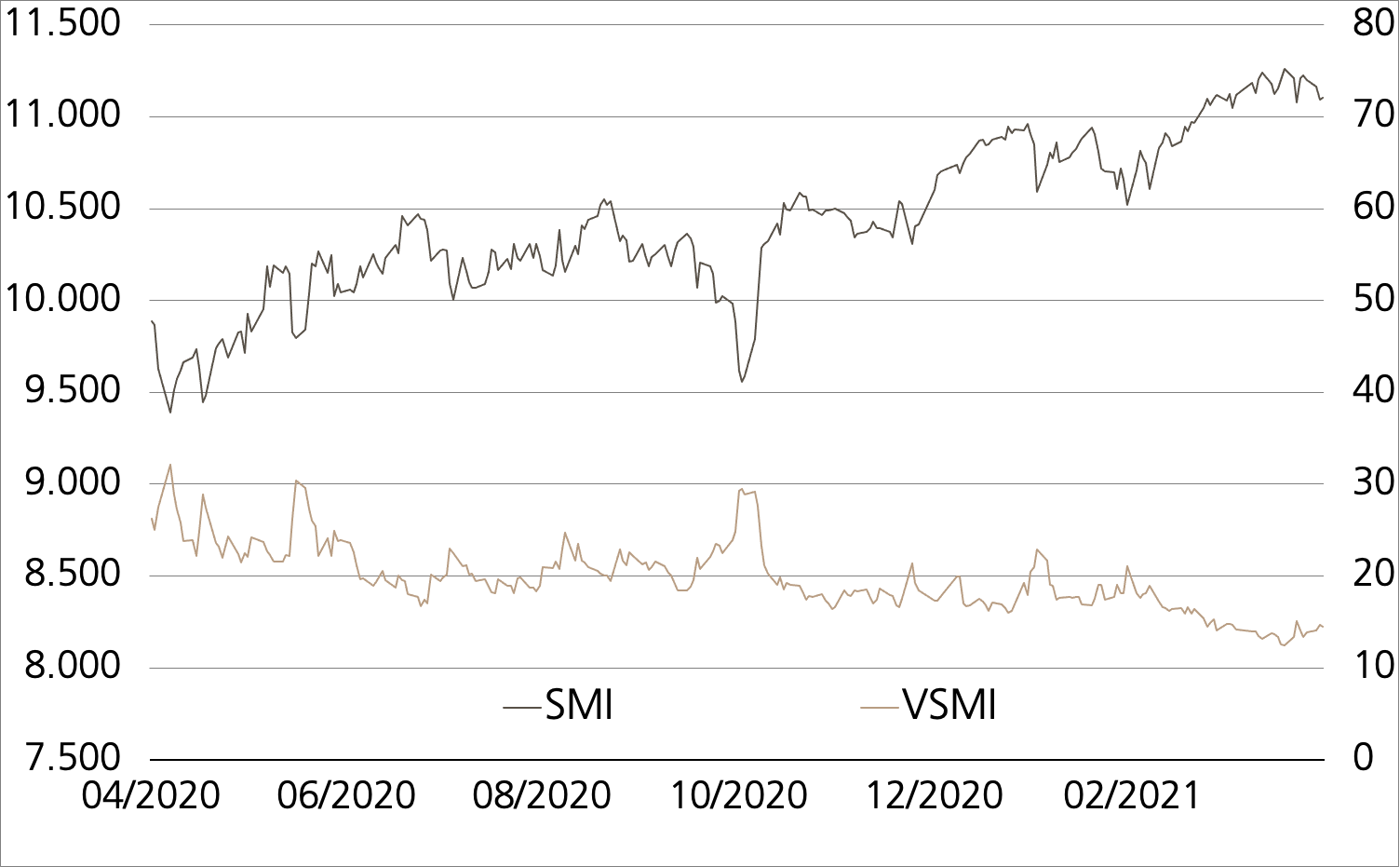

Chancen: Per 17. September 2021 kann mit dem Put Warrant (Symbol: SPXWCU) auf den S&P 500™ eine Hedging-Strategie aufgesetzt werden. Angenommen, es liegen US- Large Caps in einem Volumen von 100’000 US-Dollar im Depot. Dann bräuchte es aufgerundet 2’387 Stück des Puts. Diese Zahl entspricht dem Quotienten von Depotwert und Indexstand, multipliziert mit dem Bezugsverhältnis (100’000/4’190 x 100). Die Versicherung greift, sobald der Basiswert am Verfalltermin unter dem Strike (4’000 Punkte) notiert. Gleiches gilt für den Put Warrant (Symbol: SMBIZU) auf den SMI™. Mit 11’000 Punkten liegt der Strike knapp 100 Zähler unter dem Kurs des Schweizer Börsenbarometers. Dieser Put ist ebenfalls im September fällig und wäre somit als eine mögliche Absicherung über die Sommermonate geeignet.

Risiken:Warrants sind nicht kapitalgeschützt. Aufgrund des Hebels werden Kursbewegungen des Basiswertes überproportional nachgebildet, so dass sich überdurchschnittliche Gewinne und Verluste aufbauen können. Bewegt sich der Basiswert bis zum Verfalltag nicht unter den Strike, kommt es zum Totalverlust des eingesetzten Kapitals. Warrants sind während der Laufzeit verschiedenen Markteinflüssen unterworfen (zum Beispiel Volatilität, Zinsen, Restlaufzeit). Zudem trägt der Anleger bei Strukturierten Produkten das Emittentenrisiko, so dass das eingesetzte Kapital – unabhängig von der Entwicklung der Basiswerte – im Falle einer Insolvenz der UBS AG verloren gehen kann.

| Index | Stand | Woche¹ | |

|---|---|---|---|

| SMI™ | 11’103.46 Pkt. | -0.9% | |

| SLI™ | 1’802.64 Pkt. | -0.5% | |

| S&P 500™ | 4’183.18 Pkt. | 0.2% | |

| EURO STOXX 50™ | 4’015.03 Pkt. | 1.0% | |

| S&P™ BRIC 40 | 5’535.70 Pkt. | 4.1% | |

| CMCI™ Compos. | 1’139.22 Pkt. | 3.1% | |

| Gold (Feinunze) | 1’773.90 USD | -1.1% | |

Tesla

Positive Sondereffekte

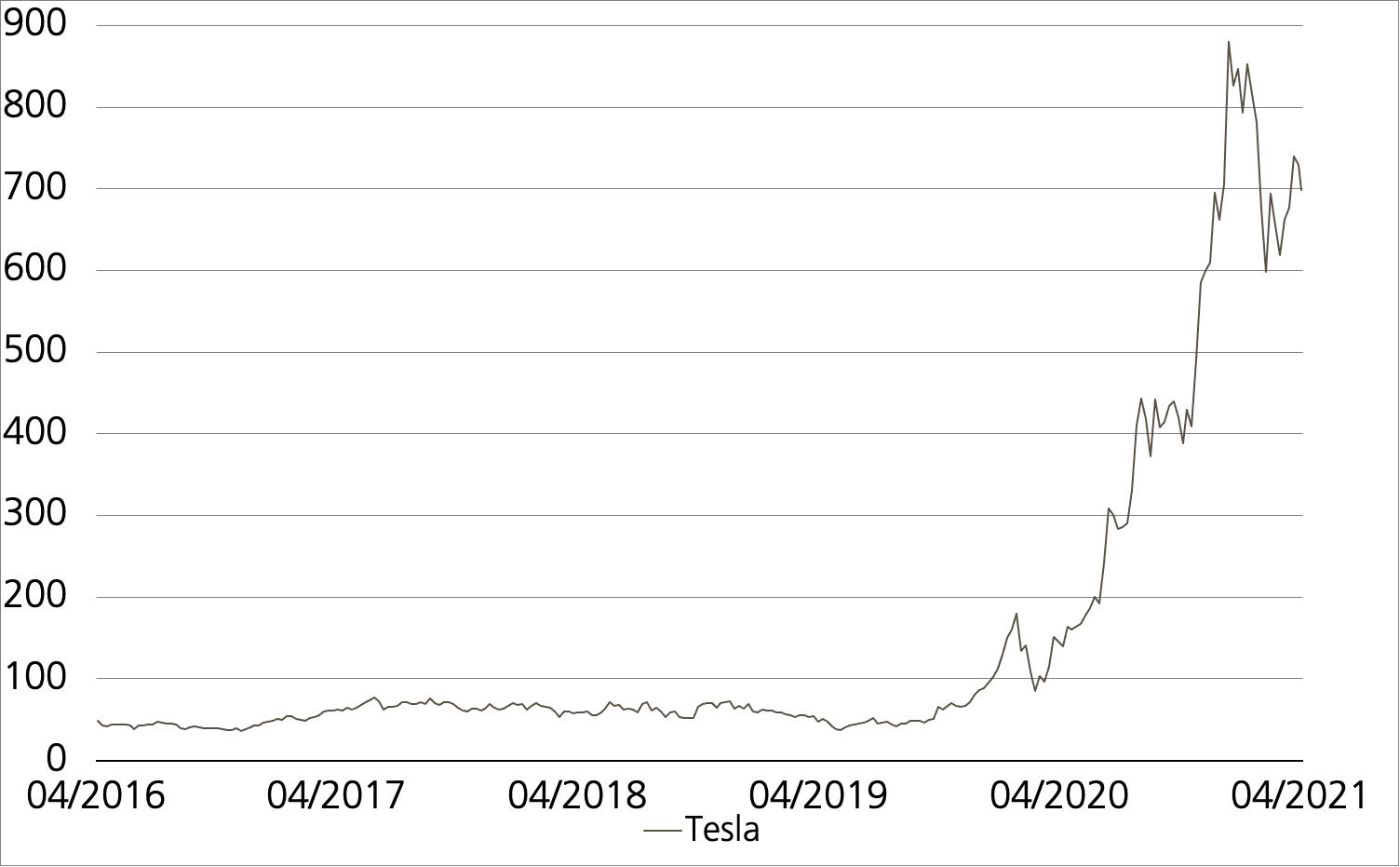

184’800 Fahrzeuge und damit so viel wie nie zuvor in einem Quartal hat Tesla von Januar bis März ausgeliefert. Vor allem in China zog die Nachfrage stark an. Nach eigenen Angaben gelang es dem Unternehmen, dem Engpass bei Speicherchips Herr zu werden. Für das Gesamtjahr erwartet das Management um CEO Elon Musk ein Wachstum des Absatzvolumens von mehr als 50 Prozent. Wie geplant soll die Fertigung und Auslieferung an den neuen Werken in Texas und Berlin im Laufe des Jahres starten. (Quelle: Thomson Reuters, Medienbericht, 26.04.21)

Chancen:Die Wall Street zeigte sich dennoch wenig begeistert von dem Zwischenbericht. Am Tag nach der Vorlage verlor die Tesla-Aktie 4.5 Prozent an Wert.¹ Mit dem neuen Kick-In GOAL (Symbol: KINIDU) können Anleger dem weiteren Kursverlauf relativ gelassen entgegen blicken. Das Produkt wirft in jedem Fall einen Coupon von 17.00 Prozent p.a. ab., die Ausschüttung erfolgt in zwei Tranchen. Dagegen ist die Tilgung des Nominals an die Tesla-Aktie gekoppelt. Hält das Polster von 40 Prozent, zahlt die Emittentin das Nominal von 1’000 US-Dollar je Kick-In GOAL zurück. Das gilt auch, falls Tesla nach einem Barrierebruch zur Schlussfixierung wieder auf oder über dem Strike notiert – andernfalls käme es zu Abschlägen.

Risiken:Kick-In GOALs sind nicht kapitalgeschützt. Notiert Tesla während der Laufzeit einmal auf oder unter dem Kick-In Level, kann die Tilgung am Verfalltag durch Bartilgung erfolgen (höchstens jedoch zum Nominalwert zuzüglich Coupon). In diesem Fall sind Verluste wahrscheinlich. Zudem trägt der Anleger bei Strukturierten Produkten das Emittentenrisiko, so dass das eingesetzte Kapital – unabhängig von der Entwicklung des Basiswertes – im Falle einer Insolvenz der UBS AG verloren gehen kann.

17.00% p.a. Kick-In GOAL auf Tesla

| Remove | ||

|---|---|---|

| Symbol | KINIDU | |

| SSPA Name | Barrier Reverse Convertible | |

| SSPA Code | 1230 | |

| Basiswert | Tesla | |

| Handelswährung | USD | |

| Coupon | 17.00% p.a. | |

| Strike Level | 100% | |

| Kick-In Level (Barriere) | 60% | |

| Verfall | 05.05.2022 | |

| Emittentin | UBS AG, London | |

| Zeichnung bis | 05.05.2021, 15:00 Uhr | |

Termsheet Die Produktdokumentation, d.h. der Prospekt und das Basisinformationsblatt (BIB), sowie Informationen zu Chancen und Risiken, finden Sie unter: ubs.com/keyinvest Quelle: UBS AG Stand: 28.04.2021