- Thema 1: Telekommunikation – Starke Verbindung

- Thema 2: Givaudan – Auf Beauty-Kurs

Telekommunikation

Starke Verbindung

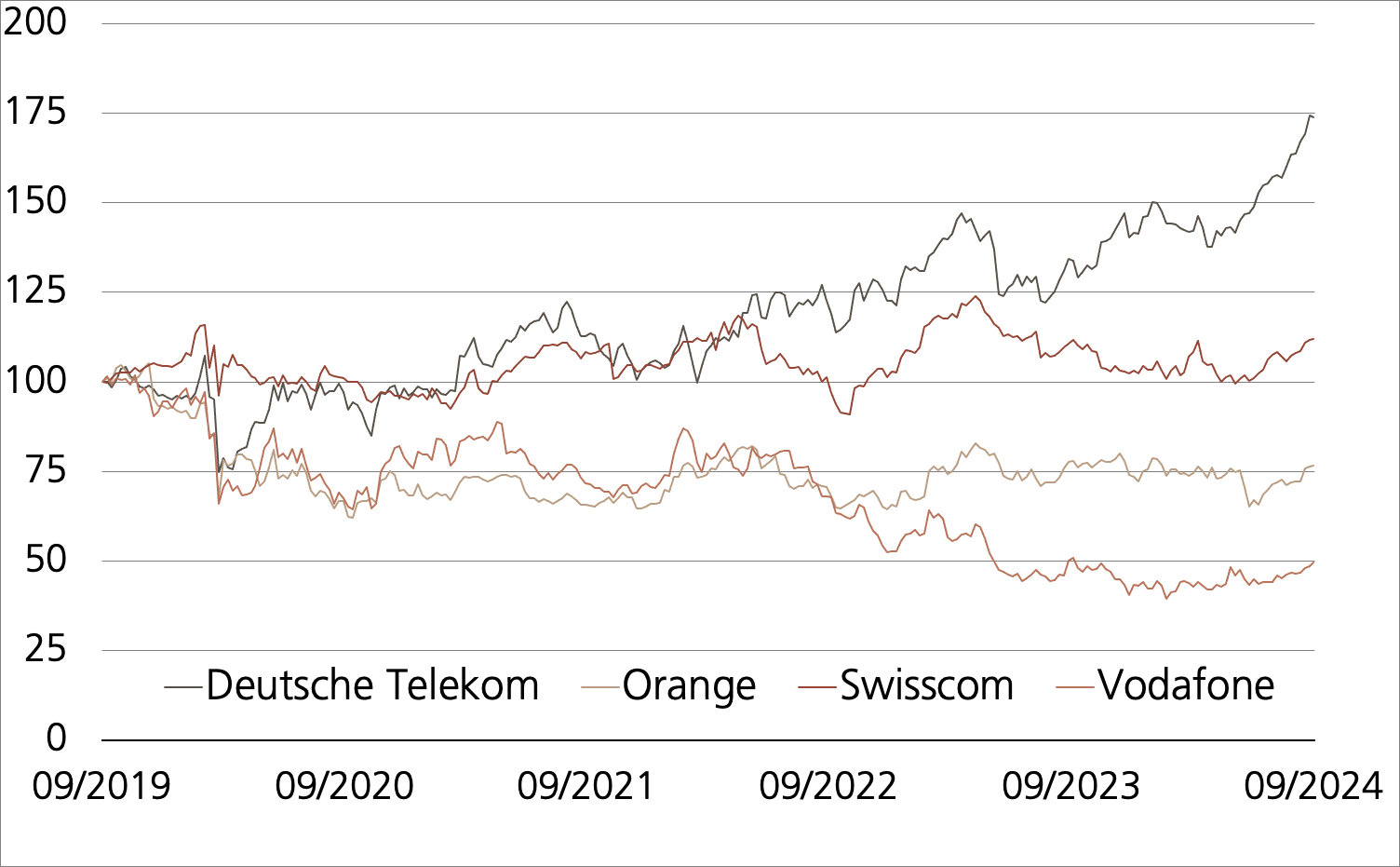

Die italienische Wettbewerbsbehörde wirft einen genaueren Blick auf die Übernahme von Vodafone Italia durch Swisscom. Von dieser Ankündigung lässt sich das Schweizer Unternehmen nicht beunruhigen. Laut Swisscom läuft die Akquisition ingesamt nach Plan. Die Finanzierung der acht Milliarden Euro schweren Transaktion sei genauso in trockenen Tüchern, wie eine vorbehaltlose Zustimmung des italienischen Ministerratspräsidiums sowie der Schweizer Wettbewerbskommission. Swisscom erwartet den Abschluss der Übernahmen weiterhin für das ersten Quartal 2025. (Quelle: Swisscom, Medienmitteilung, 11.09.2024). Unbeeindruckt von der jüngsten Meldung aus Rom zeigten sich auch die Investoren: Die Swisscom-Aktie notiert auf dem höchsten Wert seit Ende März 2024, als der Blue Chip mit einem Kurssprung auf die geplante Übernahme in Italien reagierte.¹ Die kurzfristigen Avancen bei Swisscom passen zum positiven Momentum im europäischen Telekomsektor: Der STOXX™ Europe 600 Telecommunications NR Index konnte gerade eine mehrjährige Seitwärtsbewegung nach oben auflösen.¹ Als Zugpferd in dem mit insgesamt 19 Aktien bestückten Börsengradmesser entpuppt sich das Schwergewicht Deutsche Telekom. Der Bonner Konzern profitierte zuletzt davon, dass die Übertragung der Fussball-Europameisterschaft in Deutschland viele neue TV-Kunden angelockt hat. In den USA setzte sich das Wachstum fort. Per Mitte Jahr zählte die Tochter T-Mobile US erstmals mehr als 100 Millionen Kunden. Der operative Erfolg lässt die Kasse des Bonner Konzerns klingeln: Von April bis Juni 2024 nahm der freie Cashflow um knapp die Hälfte auf 5.2 Milliarden Euro zu. Bei dieser für die Dividendenzahlung massgeblichen Kennziffer passte die Deutsche Telekom die Prognose leicht nach oben an. Statt der zuvor rund 18.9 Milliarden Euro peilt das Management nun für 2024 rund 19.0 Milliarden Euro an. (Quelle: Deutsche Telekom, Medienmitteilung, 08.08.2024) Die relativ hohen Ausschüttungen zählen seit jeher zu den Stärken des Telekomsektors. Beim STOXX™ Europe 600 Telecommunications Index beträgt die Dividendenrendite momentan 5.2 Prozent. Zum Vergleich: Im marktbreiten STOXX™ Europe 600 resultiert aus den Gewinnbeteiligungen sämtlicher Mitglieder eine Verzinsung von 3.0 Prozent. Einen deutlichen Bewertungsabschlag attestiert der Indexanbieter STOXX den Telekomwerten beim Kurs-Buchwert-Verhältnis. Mit 1.4 liegt das KBV des Sektors um rund ein Drittel unter dem Niveau des europäischen Gesamtmarktes. (Quelle: STOXX, Indexfactsheet SXKP, 16.09.2024)

Chancen: Der ETT (Symbol: ETTEL) bildet die Net Return Variante des STOXX™Europe 600 Telecommunications Index ab. Die Dividenden der Aktien werden netto reinvestiert. Eine Alternative zur direkten Partizipation bietet der Autocallable Barrier Reverse Convertible (Symbol: KOXKDU) auf Deutsche Telekom, Orange, Swisscom und Vodafone. Vorausgesetzt, keiner der vier «Telcos» fällt auf oder unter die Barriere, wirft das Produkt am Laufzeitende eine Rendite von 10.8 Prozent jährlich ab. Seit der Emission hat sich Orange am schwächsten entwickelt. Gleichwohl trennen den französischen Large Cap 34.4 Prozent von der massgeblichen Kursschwelle. Wegen der Autocallable Funktion ist bei diesem BRC eine vorzeitige Kündigung und Rückzahlung möglich.

Risiken:Die vorgestellten Produkte sind nicht kapitalgeschützt. Eine negative Entwicklung des Basiswerts führt zu entsprechenden Verlusten beim ETT. Notiert einer der Basiswerte des BRCs während der Laufzeit einmal auf oder unter dem jeweiligen Kick-In Level (Barriere) und kommt zudem das Autocallable-Feature nicht zum tragen, kann die Rückzahlung am Verfalltag durch Bartilgung entsprechend der (vom Strike aus) schwächsten Performance aus dem Quartett erfolgen (höchstens jedoch zum Nominalwert zuzüglich Coupon). In diesem Fall sind Verluste wahrscheinlich. Zudem trägt der Anleger bei Strukturierten Produkten das Emittentenrisiko, so dass das eingesetzte Kapital – unabhängig von der Entwicklung der Basiswerte – im Falle einer Insolvenz der UBS AG verloren gehen kann.

²) Die Konditionen der ETTs werden jährlich überprüft und können mit einer Frist von 13 Monaten nach Bekanntgabe angepasst werden.

| Remove | ||

|---|---|---|

| Symbol | ETTEL | |

| SSPA Name | Tracker-Zertifikat | |

| SSPA Code | 1300 | |

| Basiswert | STOXX™ Europe 600 Telecommunications Net Return Index | |

| Bezugsverhältnis | 1:1 | |

| Handelswährung | EUR | |

| Verwaltungsgebühr | 0.00% p.a.² | |

| Partizipation | 100% | |

| Verfall | Open End | |

| Emittentin | UBS AG, London | |

| Geld-/Briefkurs | EUR 747.50 / 750.50 | |

| Remove | ||

|---|---|---|

| Symbol | KOXKDU | |

| SSPA Name | Barrier Reverse Convertible | |

| SSPA Code | 1230 (Auto-Callable) | |

| Basiswerte | Deutsche Telekom / Orange / Swisscom / Vodafone | |

| Handelswährung | CHF (Quanto) | |

| Seitwärtsrendite | 11.78% (10.81% p.a.) | |

| Kick-In Level (Abstand) |

Dt. Telekom: EUR 13.3575 (49.5%) Orange: EUR 7.1565 (34.4%) Swisscom: CHF 356.20 (35.2%) Vodafone: GBP 0.5038 (35.5%) |

|

| Verfall | 13.10.2025 | |

| Emittentin | UBS AG, London | |

| Geld-/Briefkurs | 97.95% / 98.95% | |

| Index | Stand | Woche¹ | |

|---|---|---|---|

| SMI™ | 11’982.30 Pkt. | 0.5% | |

| SLI™ | 1’950.87 Pkt. | 0.8% | |

| S&P 500™ | 5’618.26 Pkt. | 1.2% | |

| EURO STOXX 50™ | 4’835.30 Pkt. | 1.5% | |

| S&P™ BRIC 40 | 3’386.46 Pkt. | 2.3% | |

| CMCI™ Compos. | 1’544.02 Pkt. | 3.1% | |

| Gold (Feinunze) | 2’588.80 USD | 1.9% | |

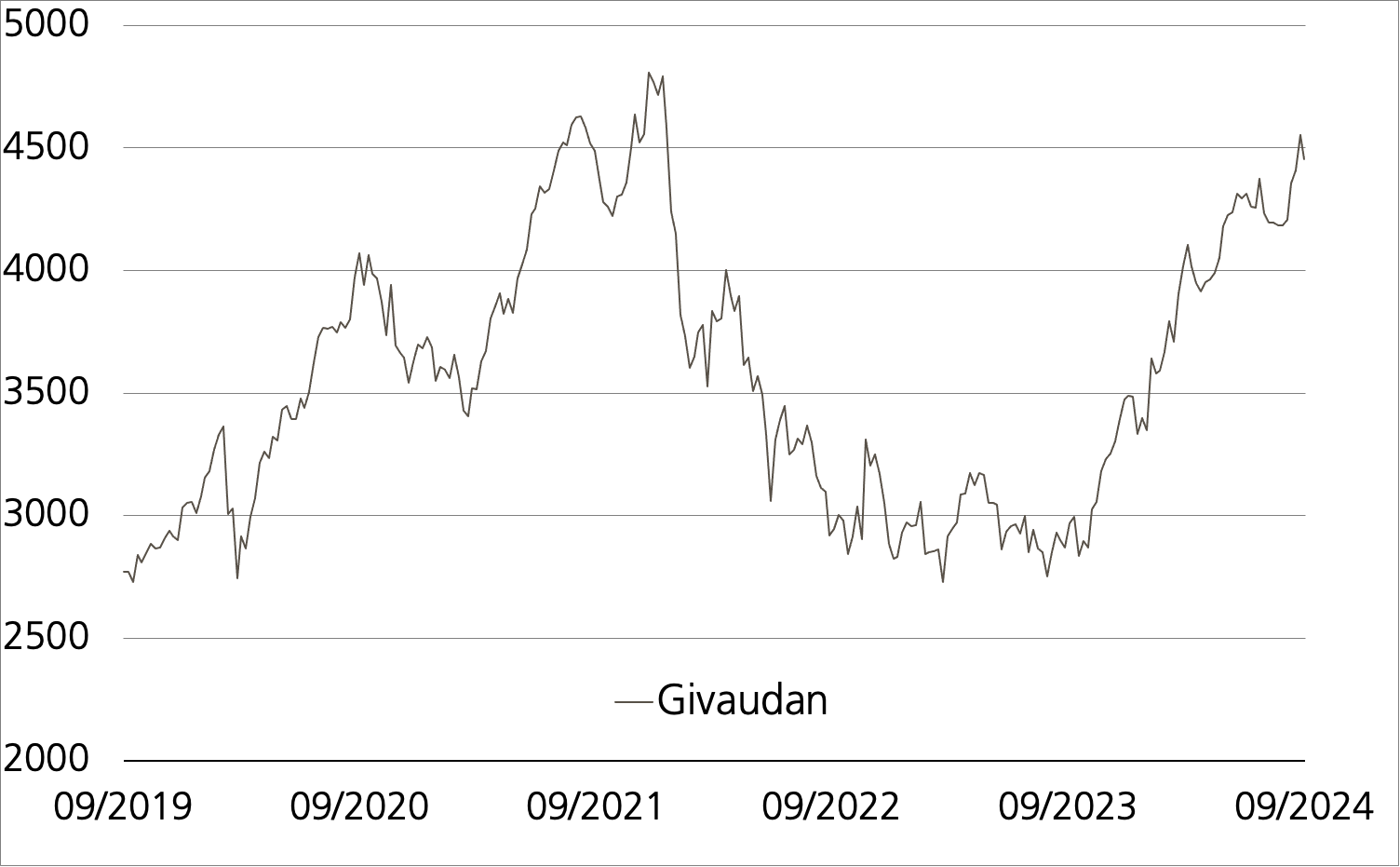

Givaudan

Auf Beauty-Kurs

Chancen:Ein bei Anlegern beliebtes Aroma bringt der Barrier Reverse Convertible (Symbol: KYVPDU) auf Givaudan mit. Ab dem 8. Januar 2025 schüttet dieses Strukturierte Produkt alle drei Monate einen Coupon in Höhe von 4.75 Prozent jährlich aus. Die Barriere liegt bei 70 Prozent der Anfangsfixierung. Solange Givaudan nicht auf oder unter diese Marke fällt, erhalten Anleger am 2. Oktober 2026 das 1’000 Schweizer Franken betragende Nominal vollständig zurückbezahlt. Nach einer Schwellenverletzung kann der Basiswert die Chance mit einem Rebound retten. Givaudan muss hierfür die Laufzeit auf oder über dem Strike beenden.

Risiken:Barrier Reverse Convertibles sind nicht kapitalgeschützt. Notiert Givaudanwährend der Laufzeit einmal auf oder unter dem Kick-In Level (Barriere), kann die Tilgung am Verfalltag durch eine physische Lieferung des Basiswertes erfolgen (höchstens jedoch zum Nominalwert zuzüglich Coupon). In diesem Fall sind Verluste wahrscheinlich. Zudem trägt der Anleger bei Strukturierten Produkten das Emittentenrisiko, so dass das eingesetzte Kapital – unabhängig von der Entwicklung des Basiswertes – im Falle einer Insolvenz der UBS AG verloren gehen kann.

| Remove | ||

|---|---|---|

| Symbol | KYVPDU | |

| SSPA Name | Barrier Reverse Convertible | |

| SSPA Code | 1230 | |

| Basiswert | Givaudan | |

| Handelswährung | CHF | |

| Coupon | 4.75% p.a. | |

| Strike Level | 100% | |

| Kick-In Level (Barriere) | 70% | |

| Verfall | 25.09.2026 | |

| Emittentin | UBS AG, London | |

| Zeichnung bis | 25.09.2024, 15:00 Uhr | |

Termsheet Die Produktdokumentation, d.h. der Prospekt und das Basisinformationsblatt (BIB), sowie Informationen zu Chancen und Risiken, finden Sie unter: ubs.com/keyinvest Quelle: UBS AG Stand: 18.09.2024

²) Die Konditionen der ETTs werden jährlich überprüft und können mit einer Frist von 13 Monaten nach Bekanntgabe angepasst werden.