27. Oktober 2025

Eine Woche voller Weichenstellungen

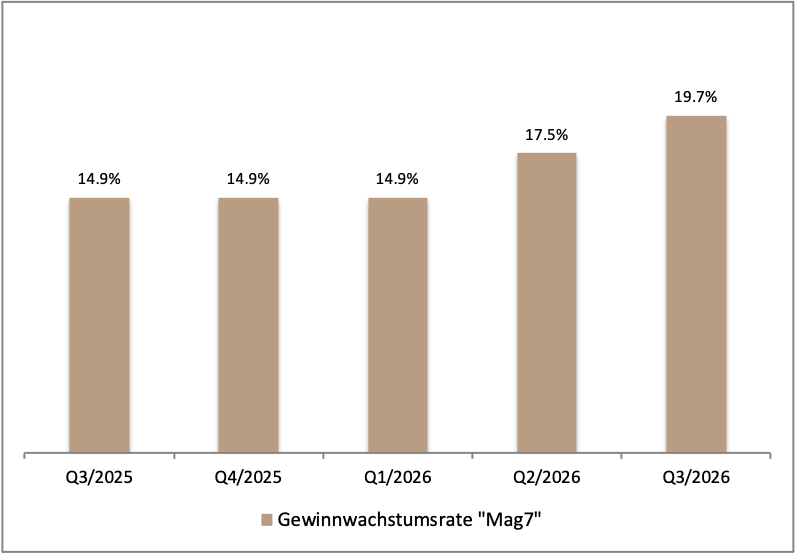

Von den Quartalszahlen der „Magnificent 7“ über die Zahlen zum Bruttoinlandprodukt bis hin zum Treffen zwischen Donald Trump und Xi – die neue Börsenwoche verspricht Brisanz. Anleger blicken zunächst gebannt auf die Berichte der grossen Tech-Konzerne, die in den vergangenen Quartalen massgeblich das Gewinnwachstum des S&P 500 getragen haben. Doch diesmal könnten die Stars der Wall Street etwas an Glanz verlieren: Lediglich ein Mitglied der Mag7, NVIDIA, zählt im dritten Quartal zu den fünf grössten Gewinnwachstumstreibern des Index. Neben dem Chipriesen sind laut Schätzungen Boeing, Eli Lilly, Intel und Micron Technology für den Löwenanteil des Wachstums verantwortlich. (Quelle: FactSet, Earnings Insight, 17.10.2025)

Insgesamt wird für die Mag7 im dritten Quartal aber dennoch ein kräftiges Ergebnisplus von 14.9 Prozent gegenüber dem Vorjahr erwartet. Ohne diese sieben Konzerne läge die durchschnittliche Wachstumsrate der restlichen 493 S&P-Unternehmen nur bei 6.7 Prozent. Folglich bleibt die Gruppe im Fokus der Märkte: Alphabet, Meta, Microsoft, Apple und Amazon werden in den kommenden Tagen ihre Berichte offenlegen. Diese Zahlen könnten auf den weiteren Verlauf einen ebenso hohen Einfluss auf die Aktienmärkte haben wie der potenzielle nächste Zinsschritt des Fed. (Quelle: FactSet, Earnings Insight, 17.10.2025)

Notenbanken im Visier

Die US-Notenbank kommt Mitte dieser Woche zusammen und Ökonomen gehen davon aus, dass die Währungshüter eine weitere Zinssenkung um 25 Basispunkte auf eine Spanne von 3.75 bis 4.00 Prozent vornehmen werden. Nach der ersten Senkung im September dürfte die Federal Reserve damit auf die zunehmenden Schwächesignale vom Arbeitsmarkt reagieren. Die Inflation bleibt zwar mit rund drei Prozent oberhalb des Zielwertes, allerdings hat Fed-Chef Jerome Powell jüngst klar gemacht, dass sich der Fokus spürbar in Richtung Beschäftigung verschoben hat. Einige Analysten halten es zudem für möglich, dass das Fed ihr seit 2022 laufendes Programm zur Bilanzverkürzung (Quantitative Tightening) noch in diesem Monat aussetzt, um Spannungen am Geldmarkt zu vermeiden. (Quelle: Reuters, Medienbericht, 24.10.2025)

Die EZB kommt am Donnerstag ebenfalls zusammen und dürfte dabei die Finger stillhalten. Der Leitzins liegt aktuell bei 2.0 Prozent. Auch die SNB hat auf ihrer letzten Sitzung Ende September nach sechs Zinssenkungen in Folge von einer weiteren geldpolitischen Lockerung abgesehen und ihren Leitsatz bei null Prozent belassen. Am Markt wird damit gerechnet, dass die Währungshüter auf absehbare Zeit an diesem Niveau festhalten werden. Bei der SNB ist es aber trotzdem zuletzt zu einer Neuerung gekommen. Sie hat nun erstmals Sitzungsprotokolle veröffentlicht, ein Schritt hin zu mehr Transparenz, dem Vorbild von Fed, EZB und BoJ folgend. Aus der Zusammenfassung des letzten Zinsentscheids geht hervor, dass die Währungshüter angesichts schwacher Inflation und gedämpfter Wirtschaftsaussichten ihre expansive Geldpolitik vorerst beibehalten wollen. (Quelle: Reuters, Medienbericht, 24.10.2025)

Wichtige Unternehmensbilanzen und Konjunkturdaten

Neben der geldpolitischen Grosswetterlage steht die Woche auch im Zeichen einer wahren Zahlenflut – insbesondere in Deutschland. Aus dem DAX legen zehn Konzerne, darunter BASF, die Deutsche Bank und Mercedes-Benz, ihre Ergebnisse vor. Ergänzt wird das Bild durch eine Reihe von wichtigen Konjunkturdaten. Am Montag veröffentlicht das ifo-Institut seinen Geschäftsklimaindex, der laut Prognosen eine leichte Stimmungsaufhellung signalisieren dürfte. Am Dienstag folgt die GfK-Konsumstudie zur Verbraucherstimmung in Deutschland, während in den USA neue Zahlen zum Verbrauchervertrauen erwartet werden. Der Donnerstag wird dann zur Datendrehscheibe: Die vorläufigen Inflationsraten für Deutschland und das BIP für Deutschland, der Eurozone und den USA stehen an. Experten erwarten für den Euroraum einen leichten Anstieg um 0.2 Prozent, der vor allem durch Spanien getragen werden dürfte. Zum Wochenende folgt noch die Veröffentlichung des bevorzugten Inflationsmass der US-Notenbank. (Quelle: Reuters, Medienbericht, 24.10.2025)

Showdown in Südkorea

Auch auf politischer Ebene kommt es in der zweiten Wochenhälfte zu einem wichtigen Ereignis. In Südkorea treffen sich am Donnerstag US-Präsident Trump und Chinas Staatschef Xi Jinping. Die Zusammenkunft birgt sowohl Hoffnung als auch Unsicherheit. Nach Monaten zäher Handelsgespräche und neuer Sanktionen gegen Russland hoffen viele Investoren auf eine Entspannung zwischen den beiden grössten Volkswirtschaften. Allerdings besteht auch die Gefahr, dass ein Scheitern der Gespräche oder eine Verschärfung der Rhetorik die Märkte verunsichern könnte. Damit steht den Anlegern eine Woche bevor, die von hohen Erwartungen, geldpolitischen Weichenstellungen und geopolitischen Spannungen geprägt ist.

Gewinnwachstumsrate Magnificent 7*

Quelle: FactSet

* Bitte beachten Sie, dass vergangene Wertentwicklungen keine Indikationen für künftige Wertentwicklungen sind

Wichtige Wirtschaftstermine

|

Datum |

Uhrzeit |

Land |

Ereignis |

|

27.10.2025 |

10:00 |

DE |

ifo Geschäftsklimaindex |

|

27.10.2025 |

13:00 |

US |

Auftragseingänge langlebige Güter |

|

27.10.2025 |

k.A. |

NL |

NXP Semiconductor Quartalszahlen |

|

28.10.2025 |

08:00 |

DE |

GfK Verbrauchervertrauen |

|

28.10.2025 |

14:00 |

US |

Immobilienpreisindex |

|

28.10.2025 |

15:00 |

US |

Richmond Fed Produktionsindex |

|

28.10.2025 |

k.A. |

FR |

BNP Paribas Quartalszahlen |

|

28.10.2025 |

k.A. |

CH |

Logitech Quartalszahlen |

|

28.10.2025 |

k.A. |

CH |

Novartis Quartalszahlen |

|

28.10.2025 |

k.A. |

US |

PayPal Quartalszahlen |

|

28.10.2025 |

k.A. |

CH |

Temenos Quartalszahlen |

|

29.10.2025 |

10:00 |

CH |

ZEW Konjunkturerwartungen |

|

29.10.2025 |

14:45 |

CA |

Zinssatzentscheidung BoC |

|

29.10.2025 |

19:00 |

US |

Zinssatzentscheidung Fed |

|

29.10.2025 |

19:30 |

US |

FOMC Pressekonferenz |

|

29.10.2025 |

k.A. |

DE |

Airbus Quartalszahlen |

|

29.10.2025 |

k.A. |

US |

Alphabet Quartalszahlen |

|

29.10.2025 |

k.A. |

DE |

BASF Quartalszahlen |

|

29.10.2025 |

k.A. |

US |

Meta Quartalszahlen |

|

29.10.2025 |

k.A. |

DE |

Mercedes Benz Quartalszahlen |

|

29.10.2025 |

k.A. |

CH |

Redcare Pharmacy Quartalszahlen |

|

29.10.2025 |

k.A. |

CH |

UBS Quartalszahlen |

|

30.10.2025 |

04:00 |

JP |

Zinssatzentscheidung BoJ |

|

30.10.2025 |

09:00 |

CH |

KOF Leitindikator |

|

30.10.2025 |

11:00 |

EZ |

Verbrauchervertrauen |

|

30.10.2025 |

11:00 |

EZ |

Geschäftsklimaindex |

|

30.10.2025 |

11:00 |

EZ |

Bruttoinlandprodukt |

|

30.10.2025 |

13:30 |

US |

Erstanträge auf Arbeitslosenunterstützung |

|

30.10.2025 |

13:30 |

US |

Bruttoinlandprodukt |

|

30.10.2025 |

14:00 |

DE |

Verbraucherpreisindex |

|

30.10.2025 |

14:45 |

EZ |

Pressekonfernenz EZB |

|

30.10.2025 |

k.A. |

US |

Apple Quartalszahlen |

|

30.10.2025 |

k.A. |

CH |

Clariant Quartalszahlen |

|

30.10.2025 |

k.A. |

CH |

Idorsia Quartalszahlen |

|

30.10.2025 |

k.A. |

DE |

Lufthansa Quartalszahlen |

|

30.10.2025 |

k.A. |

DE |

VW Quartalszahlen |

|

31.10.2025 |

00:30 |

JP |

Verbraucherpreisindex |

|

31.10.2025 |

00:50 |

JP |

Einzelhandelsumsätze |

|

31.10.2025 |

02:30 |

CN |

Einkaufsmanagerindex |

|

31.10.2025 |

08:30 |

CH |

Einzelhandelsumsätze |

|

31.10.2025 |

11:00 |

EZ |

Verbraucherpreisindex |

|

31.10.2025 |

13:30 |

US |

Konsumausgaben |

|

31.10.2025 |

14:45 |

US |

Chicago Einkaufsmanagerindex |

|

31.10.2025 |

15:00 |

US |

Auftragseingänge Industrie |

|

31.10.2025 |

k.A. |

US |

Chevron Quartalszahlen |

|

31.10.2025 |

k.A. |

US |

Exxon Mobil Quartalszahlen |

|

31.10.2025 |

k.A. |

DE |

Linde Quartalszahlen |

Stand: 24.10.2025; Quelle: Reuters

Weitere Blogeinträge:

Berichtssaison auf der Zielgeraden

In den USA ist die Berichtssaison für das vierte Quartal 2025 praktisch gelaufen.

Im Bann der Geopolitik

Neben Geopolitik und Berichtssaison dürfte die Makroökonomie die Märkte an den kommenden Tagen beschäftigen.

Marktumfeld voller Gegensätze

In der vergangenen Woche zeigte sich das verschobene Kräfteverhältnis zwischen der Wall Street und Europa einmal mehr.