12. Januar 2026

Berichtssaison, Inflation und Politik als Taktgeber

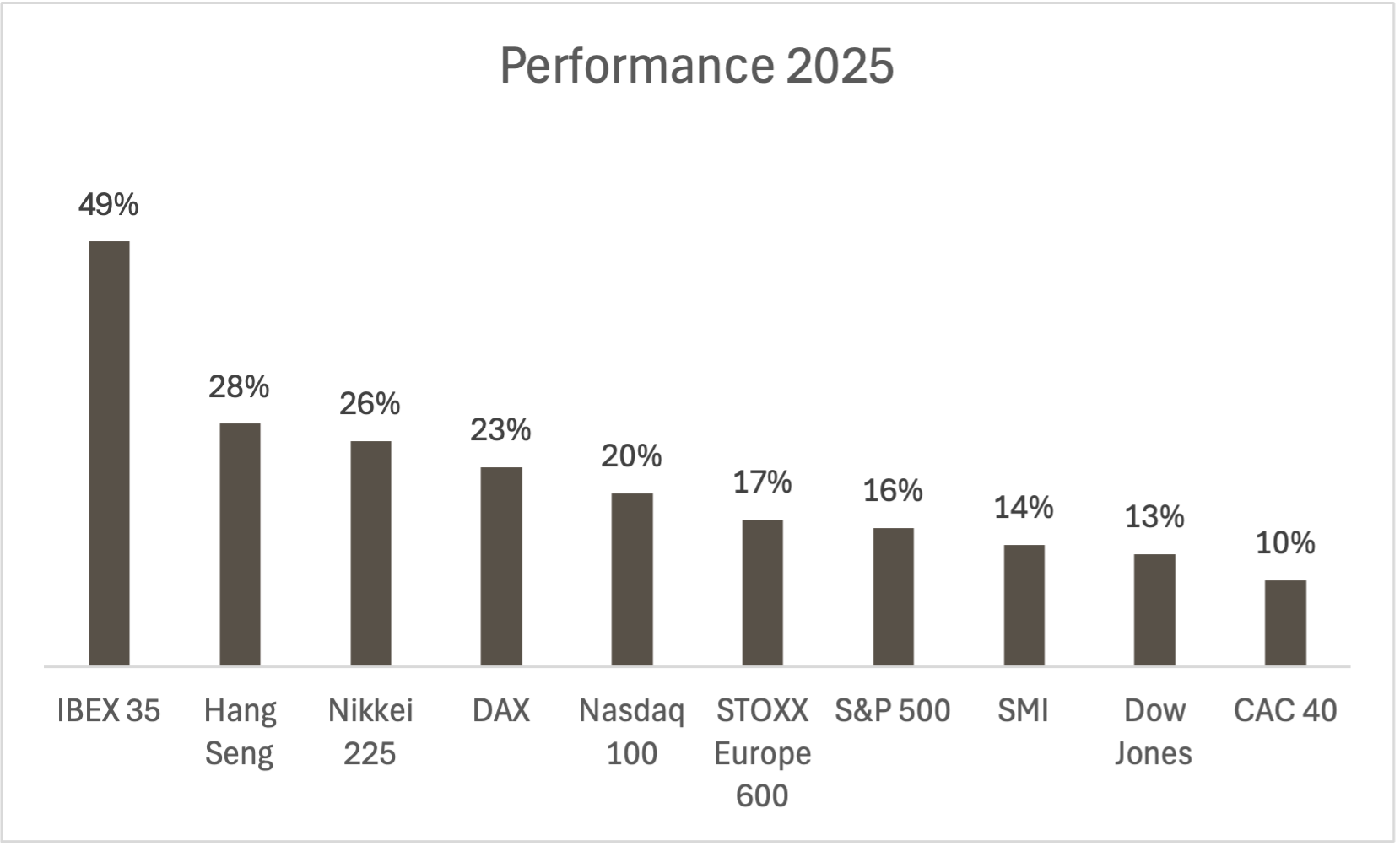

Die Märkte haben in der vergangenen Woche ihre starke Form bestätigt. In Europa markierte der SMI und auch der DAX, der erstmals nachhaltig die Marke von 25‘000 Punkte durchbrach, neue Rekorde. Auch in den USA kletterten die Indizes auf neue Höchststände.* Getragen wurde die Rallye von einer Mischung aus soliden Konjunktursignalen, anhaltenden Zinssenkungserwartungen und einer weiterhin robusten Nachfrage nach Technologietiteln.

Rüstung im Fokus

Ein wichtiger Impuls kam von den US-Arbeitsmarktdaten für Dezember. Zwar blieb der Stellenaufbau verhalten, die Arbeitslosenquote sank jedoch überraschend deutlich. Marktbeobachter sprachen von einem Arbeitsmarkt im „No Hire – No Fire“-Modus: keine Überhitzung, aber auch kein Einbruch. In Kombination mit zuletzt moderaten Inflationsdaten stärkte dies die Hoffnung, dass die US-Notenbank ihren Lockerungskurs fortsetzen kann. Entsprechend blieben Anleihen und Dollar stabil, während risikoreichere Anlageklassen zulegten.* In Europa rückte erneut die Geopolitik in den Fokus. Die Militäraktion der USA in Venezuela unterstrich, dass die internationale Lage angespannt bleibt. Paradoxerweise wirkte dies an den Märkten kurzfristig unterstützend: Rüstungsaktien gehörten zu den grössten Gewinnern, nachdem US-Präsident Donald Trump zusätzlich höhere Verteidigungsausgaben in Aussicht stellte.* Gleichzeitig nährte die Hoffnung auf ein höheres Ölangebot nach dem Eingreifen in Venezuela die Erwartung sinkender Energiepreise – ein potenziell dämpfender Faktor für die Inflation. (Quelle: Reuters, Medienbericht, 09.01.2026)

Auch in den USA bestimmen weiterhin politische Schlagzeilen das Geschehen. So gab Trump Anweisung, Hypothekenanleihen im Volumen von 200 Milliarden US-Dollar kaufen zu lassen, um Wohnkosten zu senken, was wiederum die Aktien von Hypothekenfinanzierern beflügelte. Zudem sorgte seine öffentliche Aussage über ein „grossartiges Treffen“ mit dem Intel-Chef für einen Kurssprung beim Chipkonzern.* Hinzu kam ein weiterer Vorstoss des US-Präsidenten mit potenziell weitreichenden Implikationen für den Finanzsektor: die Forderung nach einer Obergrenze von zehn Prozent für Kreditkartenzinsen. (Quelle: Reuters, Medienbericht, 09.01.2026)

Starschuss in die Quartalssaison

In der kommenden Woche dürften sich die Blicke der Anleger auf drei zentrale Themen richten: die beginnende Berichtssaison in den USA, neue Konjunkturdaten und die politische Agenda aus dem Weissen Haus. Den Auftakt zur Quartalssaison machen traditionell die grossen US-Banken. JPMorgan, Citigroup, Bank of America, Wells Fargo, Goldman Sachs und Morgan Stanley öffnen in den nächsten Tagen ihre Bücher. Für den Markt sind diese Zahlen von besonderer Bedeutung, da sie einen frühen Einblick in den Zustand der Realwirtschaft geben. Investoren werden insbesondere auf Hinweise zur Kreditnachfrage, zu Zahlungsausfällen bei Kreditkarten sowie zur Entwicklung des Investmentbankings achten. Vor dem Hintergrund von Trumps Diskussion über eine mögliche Zinsobergrenze für Kreditkarten könnte zudem jede Aussage der Institute zur Profitabilität im Konsumentenkreditgeschäft erhöhte Aufmerksamkeit erhalten. (Quelle: Reuters, Medienbericht, 09.01.2026)

Das höchste Gewinnwachstum veranschlagen Analysten im Vorfeld bei der Citigroup. Es wird erwartet, dass das Finanzinstitut ein Ergebnis je Aktie für den Zeitraum Oktober bis Dezember von 1.58 US-Dollar ausweisen wird, dies entspricht einem Plus von 17.9 Prozent gegenüber dem Vorjahreszeitraum. Die rote Laterne trägt dagegen Goldman Sachs, hier rechnet der Konsens mit einem Rückgang. (Quelle: Nasdaq, Medienberichte, 08./09.01.2026) Über die Banken hinaus dürfte die Berichtssaison als Test für die hohen Bewertungen dienen. Beim S&P 500 wird ein Gewinnwachstum von 8.3 Prozent im vierten Quartal 2025 erwartet, das 12-Monats-KGV beträgt dagegen 22.2 und liegt deutlich über dem Fünf- und Zehn-Jahresdurchschnitt (20.0/18.7). (Quelle: FactSet, Earnings Insights, 09.01.2026) Die Märkte haben also bereits viel Positives eingepreist. Um die jüngsten Kursgewinne zu rechtfertigen, müssen die Unternehmen nicht nur solide Ergebnisse liefern, sondern auch ihre Ausblicke bestätigen oder gar anheben. Enttäuschungen könnten angesichts der engen Bewertungsspannen rasch zu Gewinnmitnahmen führen.

Teuerung vs. Politik

Makroökonomisch steht in den USA die Veröffentlichung der Inflationsdaten für Dezember im Mittelpunkt. Nach zuletzt niedrigen Teuerungsraten hoffen Anleger auf eine Bestätigung des disinflationären Trends. Die Zahlen werden als wichtiger Baustein für die nächste Zinsentscheidung gewertet. Sollte sich ein erneuter Rückgang der Inflation abzeichnen, könnten Zinssenkungserwartungen neuen Auftrieb erhalten. Ergänzt werden die Inflationszahlen durch die US-Einzelhandelsumsätze, die Aufschluss über die Stärke des Konsums geben – einem der zentralen Pfeiler der amerikanischen Wirtschaft. Zudem steht das Investorenvertrauen in der Eurozone an. Ökonomen erwarten einen Wert von minus 5.0 nach minus 6.2 Punkten im Dezember. (Quelle: Reuters, Medienberichte, 09.01.2026) Den Wochenabschluss macht das Bruttoinlandsprodukt von China. Der IMF erwartet einen Wert von fünf Prozent (Quelle: IMF, Medienbericht, 09.12.2025)

Politisch bleibt Trump ein nicht zu unterschätzender Marktfaktor. Seine jüngsten Äusserungen zu Hypothekenfinanzierern, sein Vorstoss zur Kreditkartenzins-Obergrenze und die medienwirksamen Treffen mit Unternehmenslenkern wie dem Intel-Chef zeigen, wie unmittelbar politische Kommunikation derzeit auf einzelne Sektoren durchschlägt. Für Anleger bedeutet dies: Neben Fundamentaldaten gewinnen Schlagzeilen an Bedeutung – ein ausgewogener Mix aus Wachsamkeit und Selektivität bleibt also das Gebot der Stunde.

Gewinnschätzung je Aktie Q4/2025 in US-Dollar (Wachstumsrate gg. Vorjahr)

Stand: 09.01.2026; Quelle: Nasdaq

* Bitte beachten Sie, dass vergangene Wertentwicklungen keine Indikationen für künftige Wertentwicklungen sind.

Wichtige Wirtschaftstermine

|

Datum |

Uhrzeit |

Land |

Ereignis |

|

12.01.2026 |

10:30 |

EZ |

Sentix Investorenvertrauen |

|

13.01.2026 |

08:00 |

GB |

Arbeitslosenquote |

|

13.01.2026 |

14:30 |

US |

Verbraucherpreisindex |

|

13.01.2026 |

k.A. |

US |

Delta Airlines Quartalszahlen |

|

13.01.2026 |

k.A. |

US |

JPMorgan Chase Quartalszahlen |

|

14.01.2026 |

04:00 |

CN |

Handelsbilanz |

|

14.01.2026 |

14:30 |

US |

Einzelhandelsumsätze |

|

14.01.2026 |

14:30 |

US |

Erzeugerpreisindex |

|

14.01.2026 |

k.A. |

US |

Bank of America Quartalszahlen |

|

14.01.2026 |

k.A. |

US |

Citigroup Quartalszahlen |

|

14.01.2026 |

k.A. |

US |

Wells Fargo Quartalszahlen |

|

15.01.2026 |

03:00 |

CN |

Einzelhandelsumsätze |

|

15.01.2026 |

03:00 |

CN |

Industrieproduktion |

|

15.01.2026 |

08:00 |

GB |

Bruttoinlandsprodukt |

|

15.01.2026 |

11:00 |

EZ |

Industrieproduktion |

|

15.01.2026 |

14:30 |

US |

Erstanträge Arbeitslosenunterstützung |

|

15.01.2026 |

14:30 |

US |

Philly-Fed-Herstellungsindex |

|

15.01.2026 |

14:30 |

US |

NY Empire-State-Produktionsindex |

|

15.01.2026 |

k.A. |

US |

Goldman Sachs Quartalszahlen |

|

15.01.2026 |

k.A. |

US |

Micron Technology Quartalszahlen |

|

15.01.2026 |

k.A. |

US |

Morgan Stanley Quartalszahlen |

|

16.01.2026 |

03:00 |

CN |

Bruttoinlandsprodukt |

Stand: 09.01.2026; Quelle: Reuters

Weitere Blogeinträge:

Marktumfeld voller Gegensätze

In der vergangenen Woche zeigte sich das verschobene Kräfteverhältnis zwischen der Wall Street und Europa einmal mehr.

Makrodaten auf dem Fahrersitz der Märkte

Wer in der vergangenen Woche auf die grossen Indizes blickte, kommt zu dem Ergebnis, dass sich die Börsen auf zwei Kontinente aufgeteilt haben. In den USA überwog der Rückwärtsgang.

Hohe Erwartungen und dünne Nerven

Der vergangenen Börsenwoche fehlte es an nichts – auch nicht an Bewegung. Die grossen Indizes hüpften und rutschten und fingen sich wieder, ohne klare Richtung und ohne überzeugenden Takt.