Software

KI-Sorge und Comeback-Hoffnung

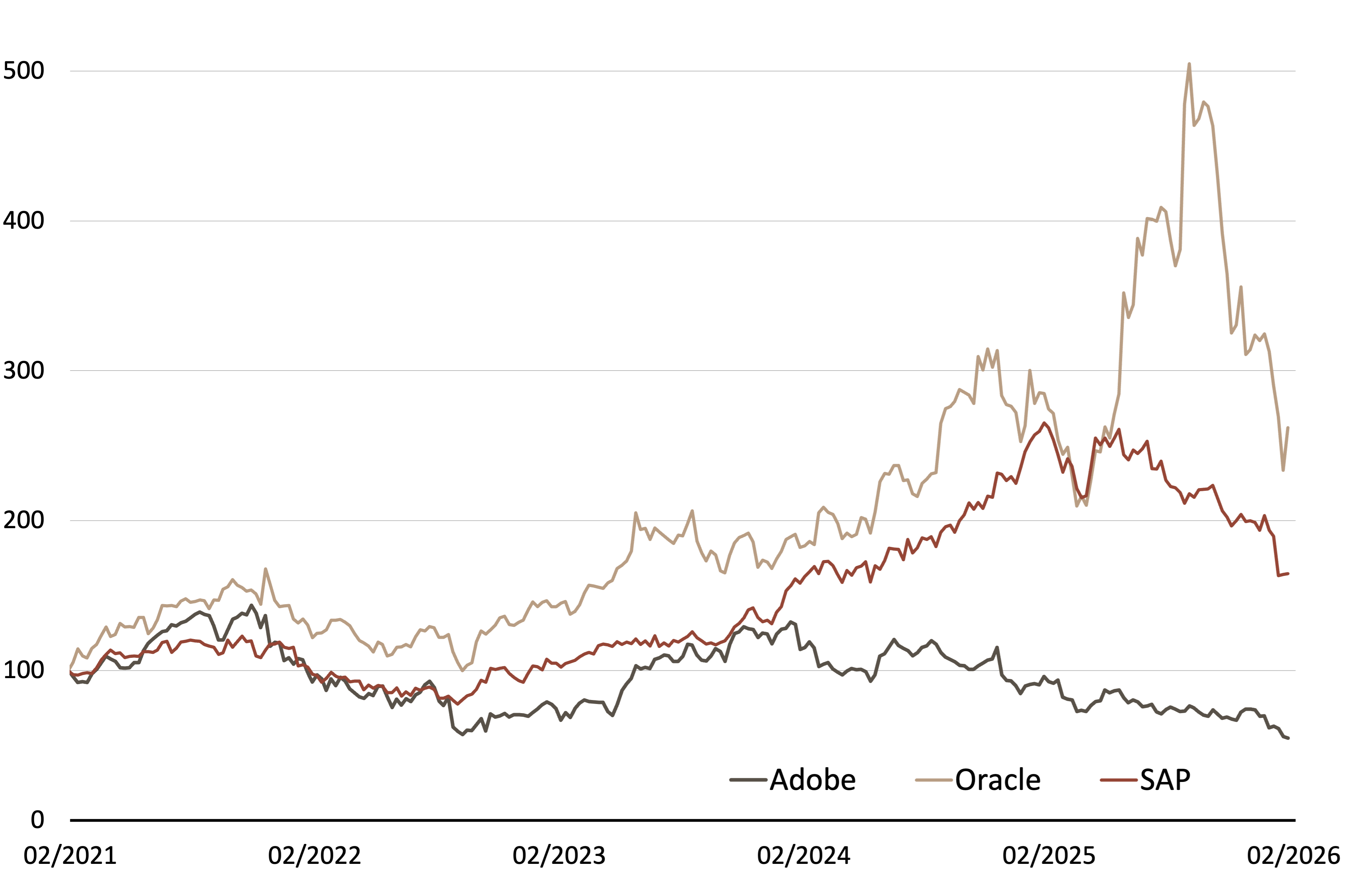

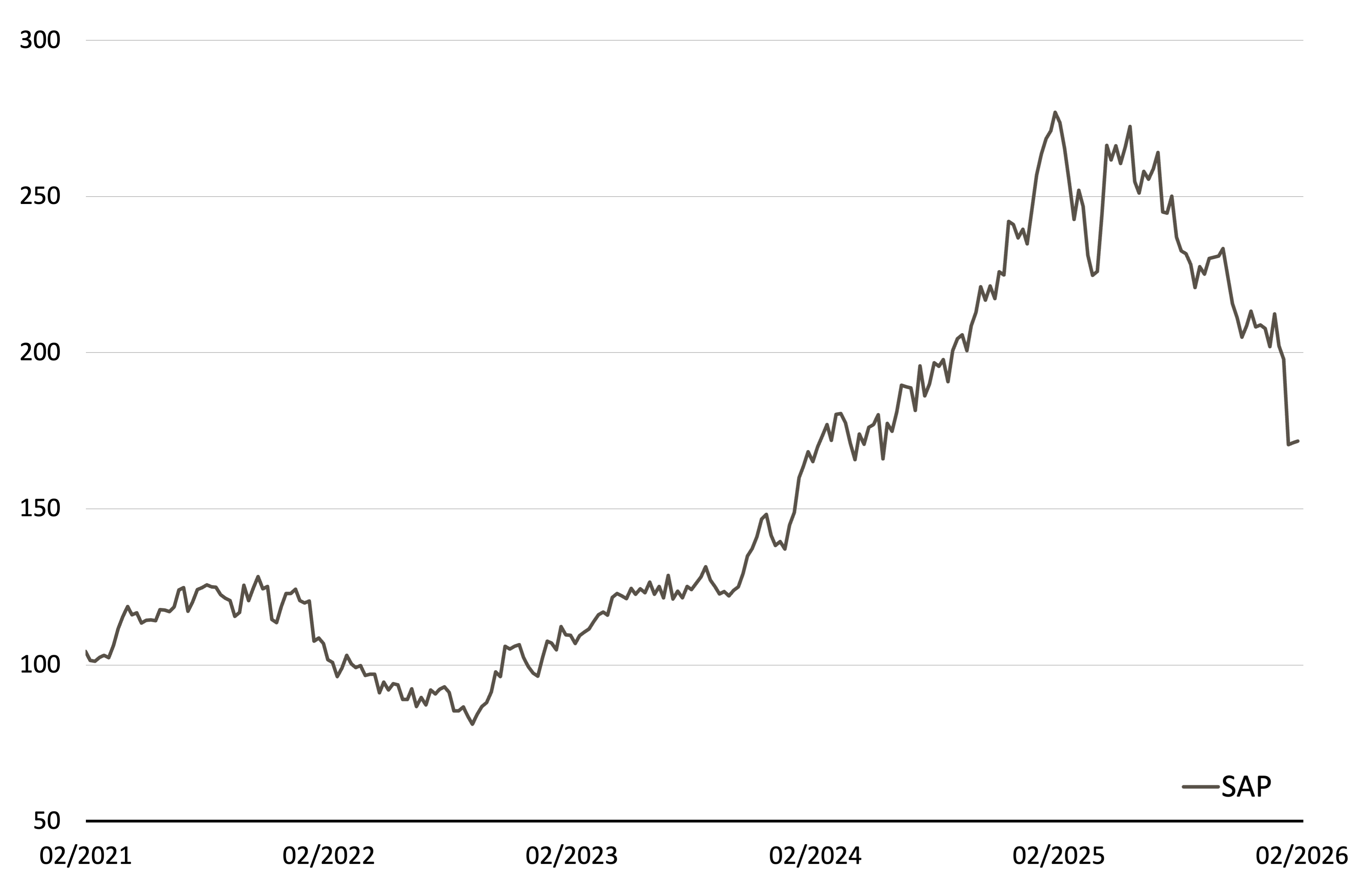

Die Kurskapriolen im Softwaresektor erinnern derzeit an ein Déjà-vu aus der Dotcom-Ära. Als SAP jüngst seine Zahlen vorlegte, reagierte der Markt überaus nervös: Zwar erreichte der Cloud-Auftragseingang ein Rekordniveau, doch das Wachstumstempo liess nach und die Aktie geriet unter Druck. Ein weiteres Puzzlestück in einem Abverkauf, der im Markt bereits als „Software-Armageddon“ bezeichnet wird. Seit dem Hoch im Oktober verlor der S&P 500™-Softwareindex rund ein Viertel. Damit wurden mehr als 800 Milliarden US-Dollar an Börsenwert ausgelöscht. Im Kern geht es um zwei Ängste. Erstens: KI könnte bestehende Software substituieren. Wenn generative Modelle komplexe Aufgaben eigenständig erledigen, verlieren spezialisierte Anwendungen womöglich an Relevanz. Zweitens: Das traditionelle Lizenzmodell pro Nutzer stösst an Grenzen. Ersetzt eine KI fünf Sachbearbeiter, zahlt der Kunde perspektivisch nur noch für eine Lizenz. Dennoch wäre es voreilig, den Softwaresektor abzuschreiben, wie ein Blick auf Oracle zeigt. Dieser verharrt nicht in Schockstarre, sondern kündigte eine umfangreicheAnleiheemission an, um bis zu 50 Milliarden US-Dollar für den Ausbau der KI-Infrastruktur zu verwenden. Trotz eines bereits hohen Schuldenstands signalisiert Oracle damit: Der Wettlauf um KI-Kapazitäten wird offensiv geführt. (Quellen: Reuters, Medienberichte, 29.01./02.02./05.02.2026)Die Bereitschaft, massiv zu investieren, unterstreicht den strategischen Stellenwert des Themas, auch wenn Investoren kurzfristig nervös reagieren. Ein Lichtblick lieferte zuletzt auch Adobe. Der Kreativsoftware-Anbieter meldete einen Rekordquartalsumsatz von 6.19 Milliarden US-Dollar, ein Plus von zehn Prozent. Auch der Ausblick stimmt optimistisch: Für das laufende Geschäftsjahr werden Erlöse von bis zu 26.1 Milliarden US-Dollar erwartet, der Gewinn je Aktie soll weiter steigen. Bemerkenswert ist, dass das Wachstum massgeblich von integrierten KI-Funktionen getragen wird. Kooperationen, etwa mit OpenAI, erweitern das Ökosystem und binden Nutzer enger an die Plattform. Hier wird KI nicht als Bedrohung, sondern als Produktivitätsmotor monetarisiert. (Quelle: Reuters, Medienbericht, 10.12.2025)

Chancen: Die Bewertung des Sektors hat sich zuletzt reduziert. Mit einem erwarteten Kurs-Gewinn-Verhältnis von rund 23 liegt die Branche nur noch leicht über dem Durchschnitt des S&P 500™. Der Markt scheint sich also in einer Phase der Neujustierung zu befinden. Dem in Zeichnung stehenden BRC (Symbol: LBVZDU) auf Adobe, Oracle und SAP reicht eine Bodenbiludng aus, um eine hohe Rendite von 20.75 Prozent zu erzielen. Geschützt wird die Chance von einem Risikopuffer von 45 Prozent. Der Single-BRC (Symbol: LBVNDU) auf SAP darf um knapp 35 Prozent zurücksetzen, ohne dass die Maximalrendite von 7.75 Prozent p.a. in Gefahr gerät.

Risiken:Die vorgestellten Produkte sind nicht kapitalgeschützt. Notiert einer der Basiswerte der BRCs während der Laufzeit einmal auf oder unter der jeweiligen Barriere und kommt zudem das Autocallable Feature nicht zum Tragen, wird das Produkt auf das Software-Trio in bar entsprechend der (vom Strike aus) schwächsten Performance aus dem Trio und das Produkt auf SAP durch die physische Lieferung des Basiswertes zurückbezahlt (in beiden Fällen höchstens jedoch zum Nominalwert zuzüglich Coupon). In diesem Fall sind Verluste wahrscheinlich. Zudem trägt der Anleger bei Strukturierten Produkten das Emittentenrisiko, so dass das eingesetzte Kapital – unabhängig von der Entwicklung der Basiswerte – im Falle einer Insolvenz der UBS AG verloren gehen kann.

| Remove | ||

|---|---|---|

| Symbol | LBVZDU | |

| SSPA Name | Barrier Reverse Convertible | |

| SSPA Code | 1230 (Autcallable) | |

| Basiswerte | Adobe, Oracle, SAP | |

| Handelswährung | CHF (Quanto) | |

| Coupon | 20.75% p.a. | |

| Strike Level | 100% | |

| Kick-In Level (Barriere) | 55% | |

| Verfall | 25.02.2027 | |

| Emittentin | UBS AG, London | |

| Zeichnung bis | 25.02.2026, 15:00 Uhr | |

| Index | Stand | Woche¹ | |

|---|---|---|---|

| SMI™ | 13’807.04 | 1.9% | |

| SLI™ | 2’192.55 | 1.9% | |

| S&P 500™ | 6’881.31 | -0.9% | |

| EURO STOXX 50™ | 6’103.37 | 1.1% | |

| S&P™ BRIC 40 | 4’663.12 | -2.6% | |

| CMCI™ Compos. | 1’810.81 | -0.9% | |

| Gold (Feinunze) | 4’997.46 | -1.6% | |

Kreditkartenanbieter

Robuste Konsumlaune

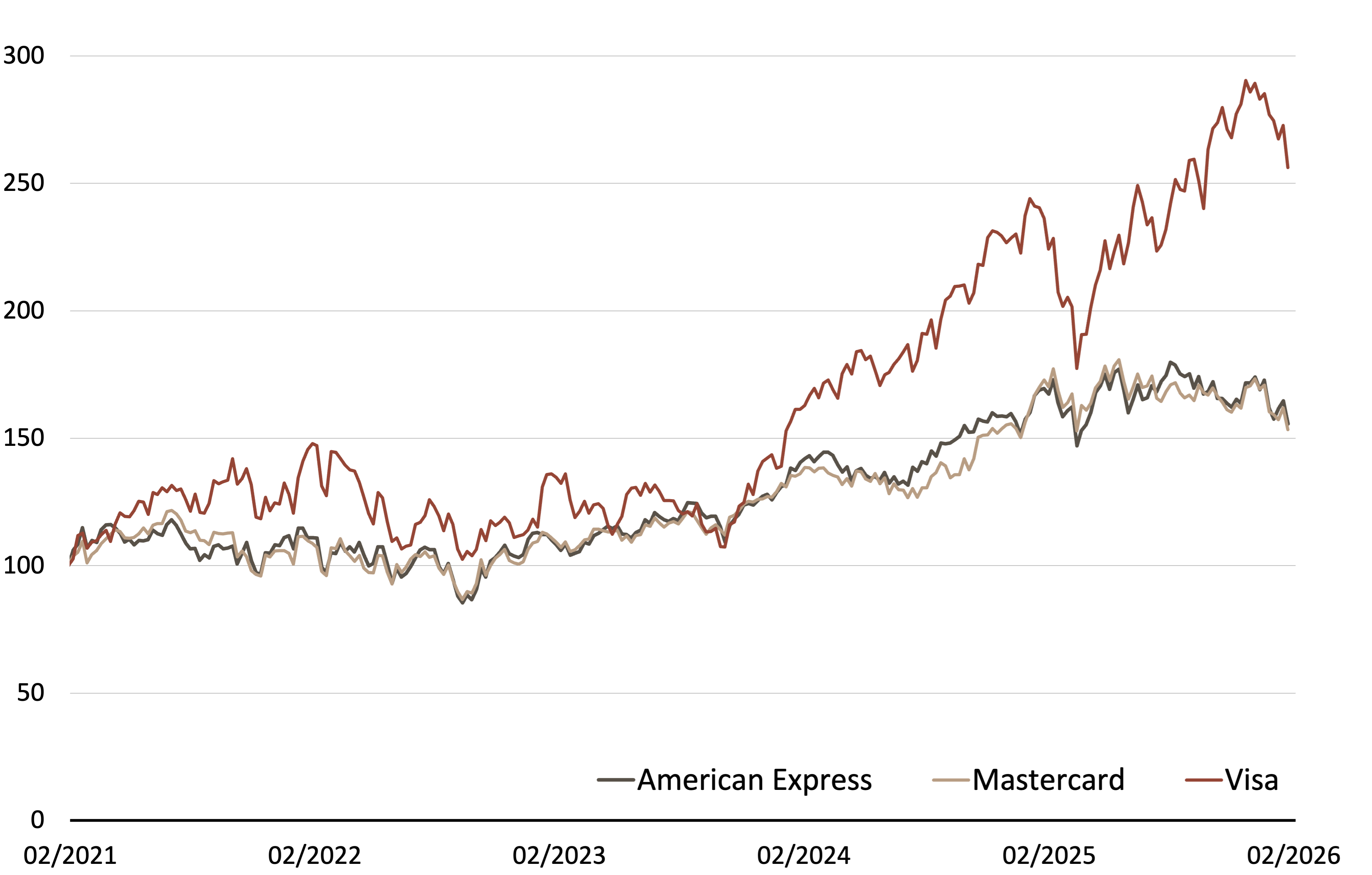

Chancen:Gemeinsam zeigen die drei Konzerne: Trotz makroökonomischer Unsicherheiten bleibt der globale Zahlungsverkehr ein struktureller Wachstumsmarkt. Der neue BRC (Symbol: LBVUDU) ist auf eine weitestgehend stabile Entwicklung der drei Unternehmen ausgerichtet. Ungeachtet vom weiteren Kursverlauf von American Express, Mastercard und Visa erhalten Anleger den Coupon in Höhe von 9.25 Prozent p.a. quartalsweise anteilig ausbezahlt. Solange kein Mitglied des Trios seine Barriere touchiert, zahlt UBS das Nominal am Laufzeitende vollständig zurück.

Risiken:BRCs sind nicht kapitalgeschützt. Notiert einer der Basiswerte während der Laufzeit einmal auf oder unter dem jeweiligen Kick-In Level (Barriere), kann die Rückzahlung am Verfalltag durch die physische Lieferung des Basiswertes mit der schlechtesten Wertentwicklung (vom Strike aus) erfolgen (höchstens jedoch zum Nominalwert zuzüglich Coupon). In diesem Fall sind Verluste wahrscheinlich. Zudem trägt der Anleger bei Strukturierten Produkten das Emittentenrisiko, so dass das eingesetzte Kapital – unabhängig von der Entwicklung der Basiswerte – im Falle einer Insolvenz der UBS AG verloren gehen kann.

| Remove | ||

|---|---|---|

| Symbol | LBVUDU | |

| SSPA Name | Barrier Reverse Convertible | |

| SSPA Code | 1230 | |

| Basiswerte | American Express, Mastercard, Visa | |

| Handelswährung | USD | |

| Coupon | 9.25% p.a. | |

| Strike Level | 100% | |

| Kick-In Level (Barriere) | 65% | |

| Verfall | 25.08.2027 | |

| Emittentin | UBS AG, London | |

| Zeichnung bis | 25.02.2026, 15:00 Uhr | |

Termsheet Die Produktdokumentation, d.h. der Prospekt und das Basisinformationsblatt (BIB), sowie Informationen zu Chancen und Risiken, finden Sie unter: ubs.com/keyinvest Quelle: UBS AG Stand: 18.02.2026