- Thema 1: Kapitalschutz – Sicherheit geht vor

- Thema 2: adidas / Hugo Boss / Zalando – Rendite mit Mode

Kapitalschutz

Sicherheit geht vor

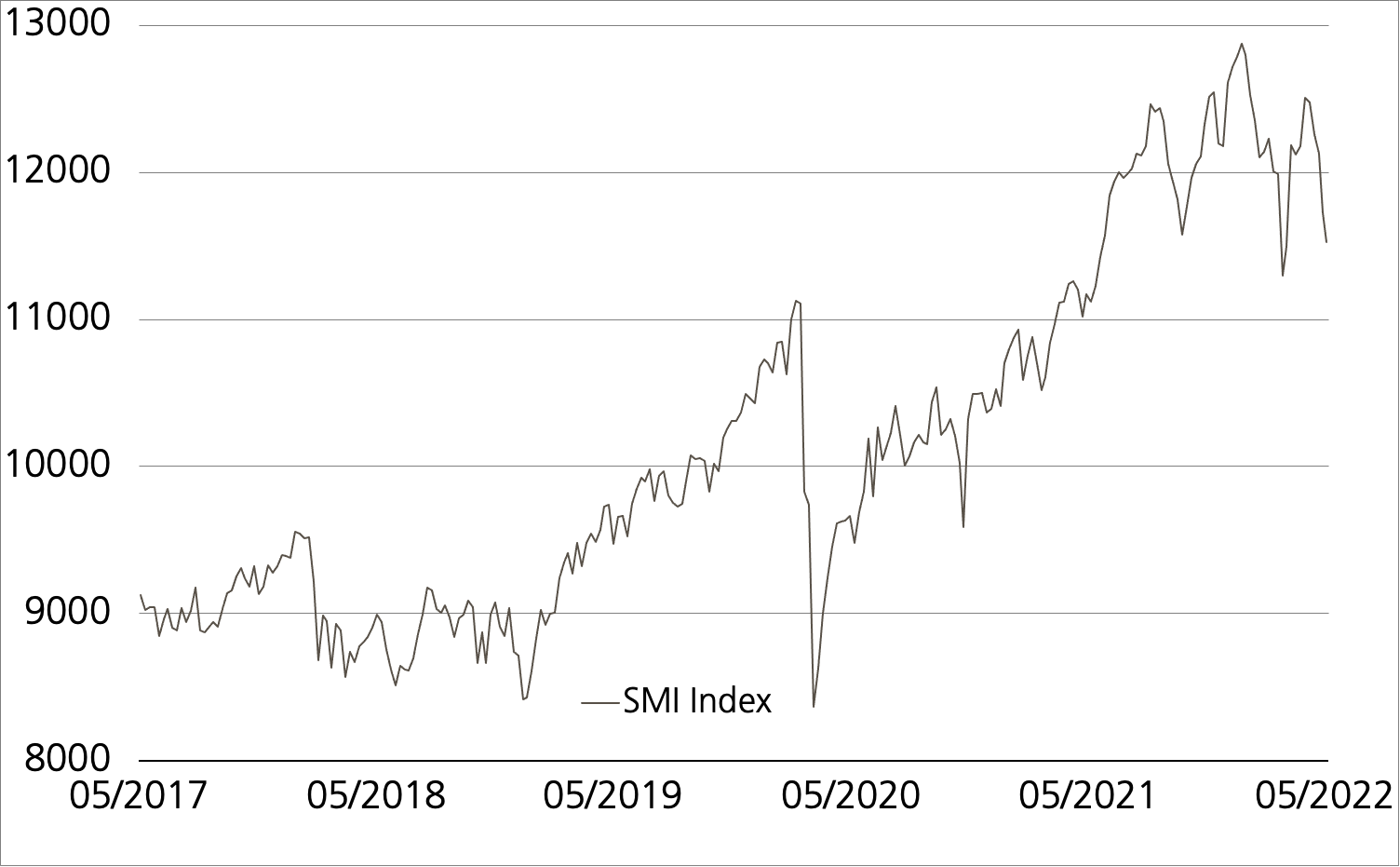

Seit Monaten steigen die Renditen auf breiter Front. Besonders stark ausgeprägt ist diese Entwicklung im US-Dollar-Raum: Zum ersten Mal seit Ende 2018 wirft die 10-jährige US-Staatsanleihe wieder rund drei Prozent ab.¹ Die Obligationenmärkte tragen auf diese Weise der hohen Inflation und dem damit einhergehenden geldpolitischen Kurswechsel Rechnung. Gerade hat die US-Notenbank ihren Leitsatz um 50 Basispunkte auf die neue Spanne von 0.75 Prozent bis 1.00 Prozent erhöht. Das war der grösste Zinsschritt nach oben seit 22 Jahren. Für die Sitzungen im Juni und Juli signalisierte Fed-Präsident Jerome Powell weitere Zinserhöhungen in derselben Grössenordnung. (Quelle: Refinitiv, Medienbericht, 09.05.2022). Folgen hat die geldpolitische Zeitenwende nicht nur für die Börsen. Sie hinterlässt auch im Markt für Strukturierte Produkte Spuren. Hier verhilft der jüngste Renditesprung einem»Klassiker» zum Comeback. Die Rede ist vom Kapitalschutz-Zertifikat. Ein elementarer Baustein dieses Produkts ist die Nullkuponanleihe. Wie der Name sagt, leistet eine derartige Obligation keine laufenden Ausschüttungen. Stattdessen wird der Zins bei der Ausgabe als Preisabschlag an den Investor ausgereicht. BeimKapitalschutz-Zertifikat nutzen die Emittenten diese Differenz zur Finanzierung der Optionskomponente, welche wiederum die Partizipation an einem Basiswert ermöglicht. Aufgrund der skizzierten Bauweise gilt folgende Faustformel: Je höher die Zinsen in der zugrunde liegenden Währung jeweils ausfallen, desto attraktivere Konditionen sind möglich – gleiches gilt umgekehrt. UBS nutzt den jüngsten Renditeanstieg beim US-Dollar für die Emission einer CPN mit Barriere auf den SMI™ Index. Der Kapitalschutz – bezogen auf die Denomination in Höhe von 1’000 US-Dollar – beträgt 98 Prozent. Ausgehend von diesem Niveau partizipiert das Produkt mit einem Hebel von 1.5 an steigenden Kursen beim Basiswert. Dieser Mechanismus gilt, solange der SMI™ Index während der Laufzeit nicht auf oder über die Barriere von 133 Prozent der Anfangsfixierung klettert. Sollte dies der Fall sein, würde die Rückzahlung dem Kapitalschutzniveau von 980 US-Dollar je CPN entsprechen. Das Produkt ist bis zum 24.05.2022 in Zeichnung.

Chancen: Das Kapitalschutz-Zertifikat mit Barriere (Symbol: CPNSMU) bietet Anlegern also die Möglichkeit, von einer Kertwende nach oben beim SMI™ zu profitieren und dabei das Verlustrisiko auf zwei Prozent des Nominals zu begrenzen. Sollte der Index um ein Drittel oder mehr zulegen, würde die CPN nicht mehr daran teilnehmen respektive keinen Ertrag abwerfen. Anleger, die mit derart starken Avancen rechnen und in den Schweizer Aktienmarkt investiert sind, könnten über eine Portfolioabsicherung nachdenken. Ein passendes Instrument für die Hedging-Strategie ist der Short Mini-Future (Symbol: SMIR9U) auf den SMI™ Index. Dieses Produkt münzt fallende Kurse beim Basiswert mit Hebel in Gewinne um. Insofern kann der Mini-Future das Verlustrisiko innerhalb eines mit heimischen Large Caps bestückten Depots abfedern.

Risiken:Der Kapitalschutz greift bei der CPN erst zum Verfalltermin. Während der Laufzeit kann es zu Preisschwankungen kommen. Zudem ist das Ertragspotenzial der CPN begrenzt. Beim Short Mini-Future geht der Einsatz (zum grössten Teil) verloren, wenn der Basiswert steigt und die Stop-Loss-Schwelle berührt. Während der Laufzeit sind CPN und Mini-Futures verschiedenen Markteinflüssen unterworfen (zum Beispiel Volatilität, Zinsen, Restlaufzeit). Zudem trägt der Anleger bei Strukturierten Produkten das Emittentenrisiko, so dass das eingesetzte Kapital – unabhängig von der Entwicklung der Basiswerte – im Falle einer Insolvenz der UBS AG verloren gehen kann.

| Index | Stand | Woche¹ | |

|---|---|---|---|

| SMI™ | 11’553.66 Pkt. | -2.7% | |

| SLI™ | 1’786.42 Pkt. | -2.9% | |

| S&P 500™ | 3’935.18 Pkt. | -8.5% | |

| EURO STOXX 50™ | 3’647.87 Pkt. | -2.1% | |

| S&P™ BRIC 40 | 3’129.77 Pkt. | -9.1% | |

| CMCI™ Compos. | 1’573.89 Pkt. | -2.1% | |

| Gold (Feinunze) | 1’853.70 USD | -2.5% | |

adidas / Hugo Boss / Zalando

Rendite mit Mode

Chancen:Fest steht, dass der Autocallable Barrier Reveverse Convertible (Symbol: KKWYDU) alle drei Monate einen Coupon in Höhe von 15.75 Prozent p.a. leistet. In die zwölfmonatige Laufzeit gehen adidas, Hugo Boss und Zalando mit tiefen Barriereabständen von 50 Prozent der Anfangsfixierung. Solange dieses Polster hält, erhalten Anleger zum Rückzahlungstermin das vollständige Nominal überwiesen. Wegen der Autocallable Funktion kann es zu einer vorzeitigen Kündigung und Rückzahlung dieser in Euro denominierten Emission kommen.

Risiken:BRCs sind nicht kapitalgeschützt. Notiert einer der Basiswerte während der Laufzeit einmal auf oder unter dem jeweiligen Kick-In Level (Barriere) und kommt zudem das Callable Feature nicht zum Tragen, kann die Rückzahlung am Verfalltag durch die physische Lieferung des Basiswertes mit der schlechtesten Wertentwicklung (vom Strike aus) erfolgen (höchstens jedoch zum Nominalwert zuzüglich Coupon). In diesem Fall sind Verluste wahrscheinlich. Zudem trägt der Anleger bei Strukturierten Produkten das Emittentenrisiko, so dass das eingesetzte Kapital – unabhängig von der Entwicklung der Basiswerte – im Falle einer Insolvenz der UBS AG verloren gehen kann.

15.75% p.a. Autocallable Barrier Reverse Convertible auf adidas / Hugo Boss / Zalando

| Remove | ||

|---|---|---|

| Symbol | KKWYDU | |

| SSPA Name | Barrier Reverse Convertible | |

| SSPA Code | 1230 (Auto-Callable) | |

| Handelswährung | adidas, Hugo Boss, Zalando | |

| Coupon | 15.75% p.a. | |

| Kick-In Level (Barriere) | 50% | |

| Verfall | 17.05.2023 | |

| Emittentin | UBS AG, London | |

| Zeichnung bis | 18.05.2022, 15:00 Uhr | |

Termsheet Die Produktdokumentation, d.h. der Prospekt und das Basisinformationsblatt (BIB), sowie Informationen zu Chancen und Risiken, finden Sie unter: ubs.com/keyinvest Quelle: UBS AG Stand: 11.05.2022