- Thema 1: Europäische Versorger – Mächtig unter Strom

- Thema 2: Delivery Hero – An der Gewinnschelle

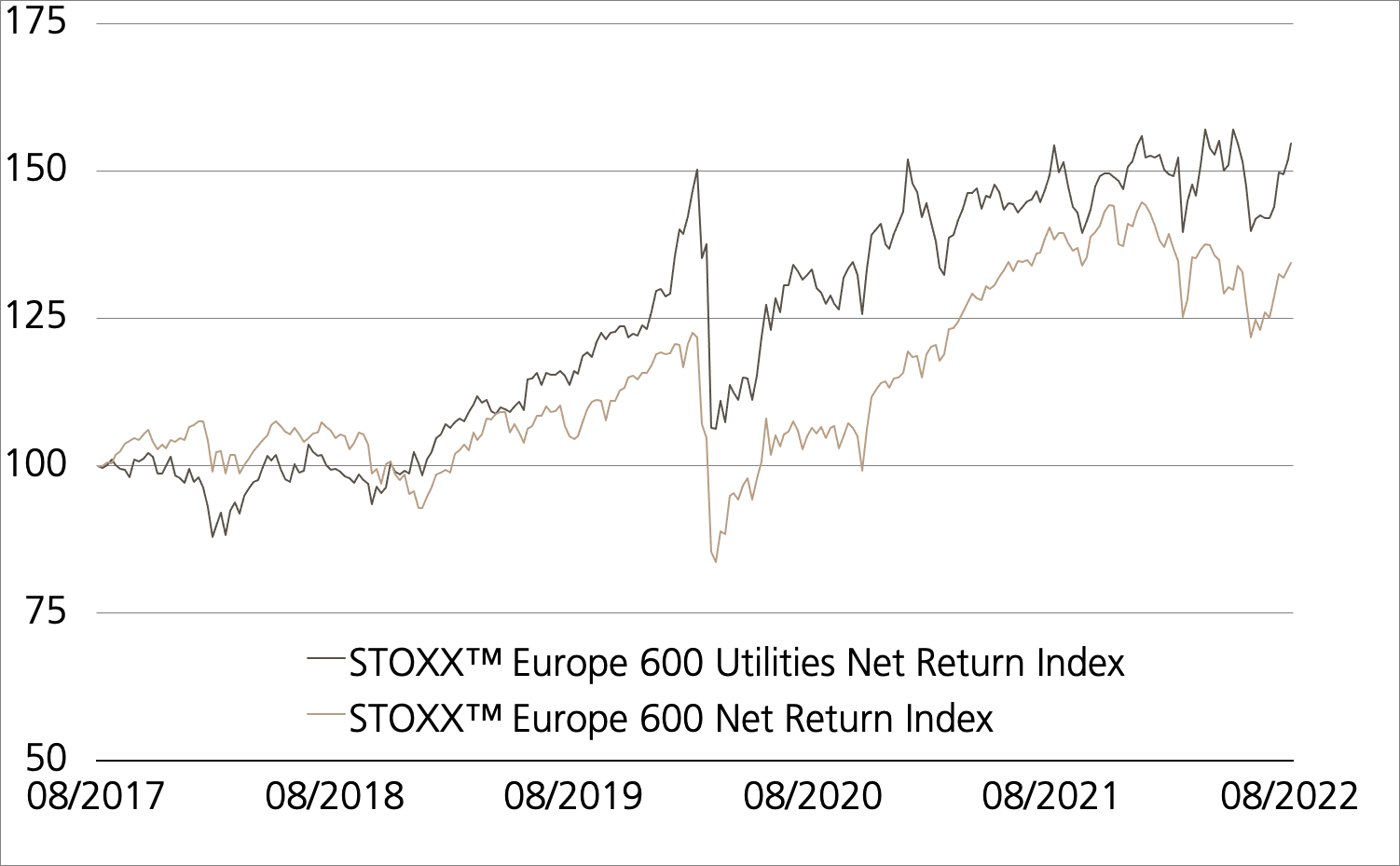

Europäische Versorger

Mächtig unter Strom

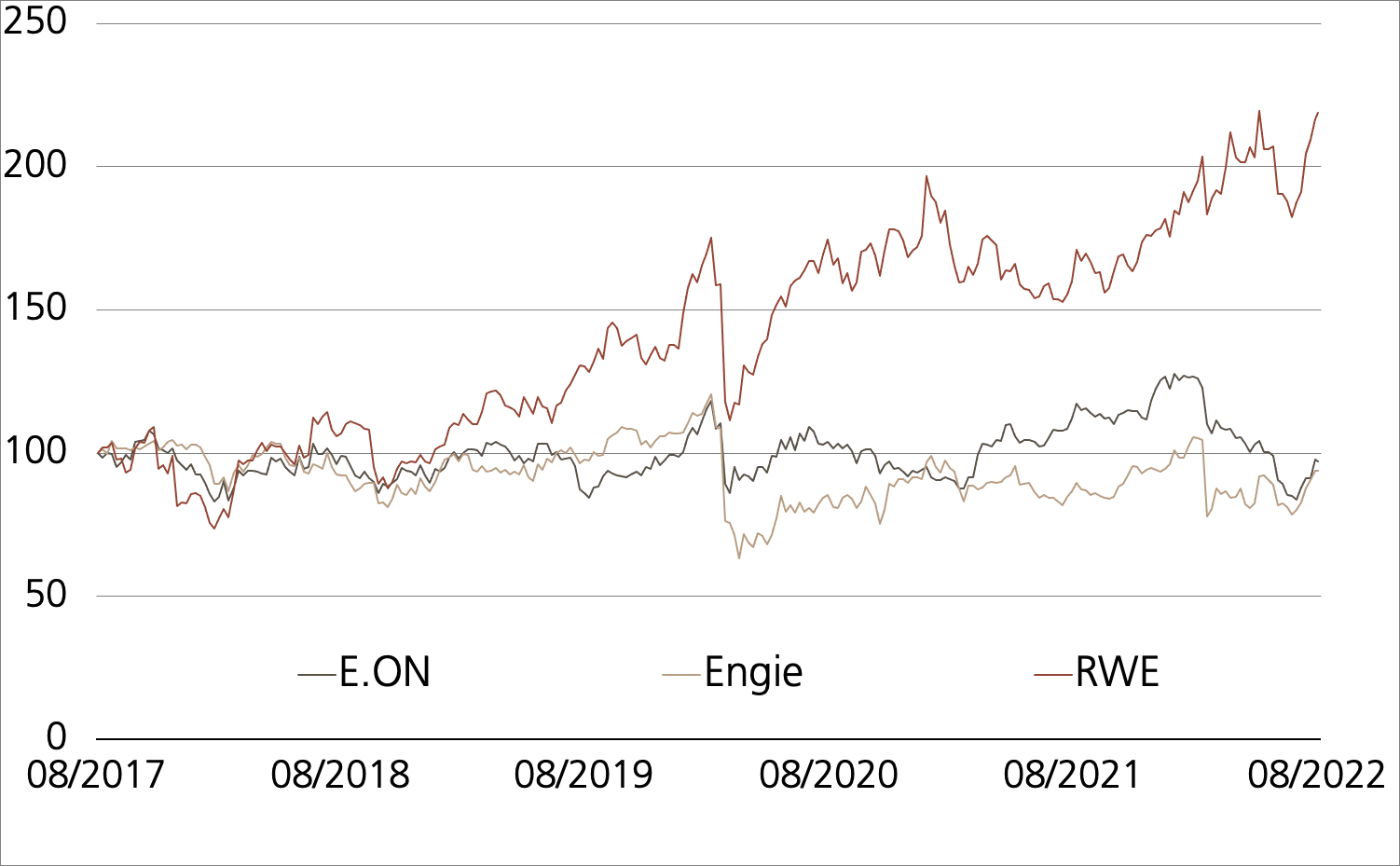

Für den Status «Worst Performer» ist die Entwicklung seit der Anfangsfixierung des BRCs am 4. Mai 2022 massgeblich. Zu diesem Zeitpunkt bewegte sich E.ON noch in einem Abwärtstrend. Zuletzt hat der deutsche Versorger Boden gut machen können.¹ Eine Rolle dürfte beim Rebound die Diskussion in Deutschland um den Weiterbetrieb der Atomkraftwerke spielen. E.ON betreibt über die Tochter PreussenElektra den bayerischen Meiler Isar 2. Im ersten Halbjahr hat der letzte Standort der Kernenergiesparte immerhin 390 Millionen Euro zum bereinigten Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) in Höhe von insgesamt 4.1 Milliarden Euro beigetragen. (Quelle: Refinitiv, Medienbericht, 10.08.2022)Auch im Kerngeschäft prägen die Turbulenzen der vergangenen Monaten den Semesterbericht des in Essen beheimateten Konzerns. E.ON betreibt in mehreren europäischen Ländern Strom- und Gasleitungen. Während die Netzwerksparte ihr Ergebnis stabil halten konnte, lag das bereinigte EBITDA im Segment «Kundenlösungen» um acht Prozent unter dem Vorjahreswert. Bei der Versorgung von Millionen Haushalten mit Strom, Gas und Wärme wirkten sich die stark gestiegenen Beschaffungskosten negativ aus. Im laufenden zweiten Semester sollen sich aber die bereits durchgeführten Preiserhöhungen im Ergebnis bemerkbar machen. An der Prognose für das Gesamtjahr hält E.ON fest. Sie sieht einen leichtenRückgang des bereinigten EBITDA sowie einen bestenfalls stabilen Überschuss vor. Ausserdem soll die Dividende für 2022 um bis zu fünf Prozent erhöht werden. (Quelle: E.ON, Zwischenbericht, Januar bis Juni II/2022)Einen Ergebnissprung verbuchte Engie im ersten Halbjahr. Der französische Versorger profitierte von den höheren Energiepreisen. Das gilt sowohl für die regenerative Stromerzeugung als auch die Nuklearsparte. Kürzlich hat sich Engie mit Belgien grundsätzlich auf eine Laufzeitverlängerung für zwei Atomkraftwerke verständigt. (Quelle: Engie, H1 2022 Results, 29.07.2022). Bei einem weiteren Branchenvertreter aus Frankreich spielt die Politik gerade die zentrale Rolle. Mitte Juli hat die Regierung ein Übernahmeangebot für EDF vorgelegt. Die 9.7 Milliarden Euro schwere Offerte übertraf den Schlusskurs vom Tag vor der Absichtserklärung aus Paris um mehr als die Hälfte. (Quelle Refinitiv, Medienbericht, 19.07.2022)

Chancen: Mit dem geplanten Delisting von EDF würde der STOXX™ Europe 600 Utilities EUR Net Return Index ein Mitglied verlieren. Selbst dann deckt der Index den Versorgersektor mit – aus heutiger Sicht – noch 27 enthaltenen Unternehmen diversifiziert ab. Der ETT (Symbol: ETUTI) folgt dieser Auswahl im Bezugsverhältnis 1:1 und ohne Laufzeitbegrenzung. Anleger partizipieren auch an den Dividenden der enthaltenen Aktien. Diese werde netto in den Basiswert reinvestiert. Auf eine Seitwärtsrendite von 9.2 Prozent jährlich zielt der Callable Barrier Reverse Convertible (Symbol: KKUJDU) ab. Diese teilgeschützte Chance basiert auf der Annahme, dass es nicht zu einer vorzeitigen Kündigung der Emission kommt. UBS kann zu den im Termsheet genannten Terminen von der Callable Funktion Gebrauch machen. In diesem Fall würde die Emittentin das Nominal sowie den anteiligen Coupon innert weniger Tage ausbezahlen.

Risiken:Die vorgestellten Produkte sind nicht kapitalgeschützt. Eine negative Entwicklung des Basiswerts führt zu entsprechenden Verlusten beim ETT. Notiert einer der Basiswerte des BRCs während der Laufzeit einmal auf oder unter dem jeweiligen Kick-In Level (Barriere) und kommt zudem die Callable Funktion nicht zum Tragen, kann die Rückzahlung am Verfalltag durch die physische Lieferung des Basiswertes mit der schlechtesten Wertentwicklung (vom Strike aus) erfolgen (höchstens jedoch zum Nominalwert zuzüglich Coupon). In diesem Fall sind Verluste wahrscheinlich. Zudem trägt der Anleger bei Strukturierten Produkten das Emittentenrisiko, so dass das eingesetzte Kapital – unabhängig von der Entwicklung der Basiswerte – im Falle einer Insolvenz der UBS AG verloren gehen kann.

²) Die Konditionen der ETTs werden jährlich überprüft und können mit einer Frist von 13 Monaten nach Bekanntgabe angepasst werden.

ETT auf den STOXX™ Europe 600 Utilities EUR Net Return Index

| Remove | ||

|---|---|---|

| Symbol | ETUTI | |

| SSPA Name | Tracker-Zertifikat | |

| SSPA Code | 1300 | |

| Basiswert | STOXXI™ Europe 600 Utilities EUR Net Return Index | |

| Bezugsverhältnis | 1:1 | |

| Handelswährung | EUR | |

| Verwaltungsgebühr | 0.00% p.a.² | |

| Partizipation | 100% | |

| Verfall | Open End | |

| Emittentin | UBS AG, London | |

| Geld-/Briefkurs | EUR 1’265.00 / 1’272.00 | |

| Remove | ||

|---|---|---|

| Symbol | KKUJDU | |

| SSPA Name | Barrier Reverse Convertible | |

| SSPA Code | 1230 (Callable) | |

| Basiswerte | E.ON, Engie, RWE | |

| Handelswährung | EUR | |

| Coupon | 8.50% p.a. | |

| Kick-In Level (Abstand) | E.ON : EUR 4.982 (47.01%) Engie: EUR 5.694 (56.03%) RWE: EUR 20.285 (52.90%) | |

| Verfall | 04.05.2023 | |

| Emittentin | UBS AG, London | |

| Geld-/Briefkurs | 98.30% / 99.35% | |

| Index | Stand | Woche¹ | |

|---|---|---|---|

| SMI™ | 11’128.19 Pkt. | -0.2% | |

| SLI™ | 1’713.35 Pkt. | -1.3% | |

| S&P 500™ | 4’274.04 Pkt. | 1.5% | |

| EURO STOXX 50™ | 3’756.06 Pkt. | 0.2% | |

| S&P™ BRIC 40 | 3’354.43 Pkt. | 0.8% | |

| CMCI™ Compos. | 1’474.85 Pkt. | -1.0% | |

| Gold (Feinunze) | 1’776.70 USD | -2.0% | |

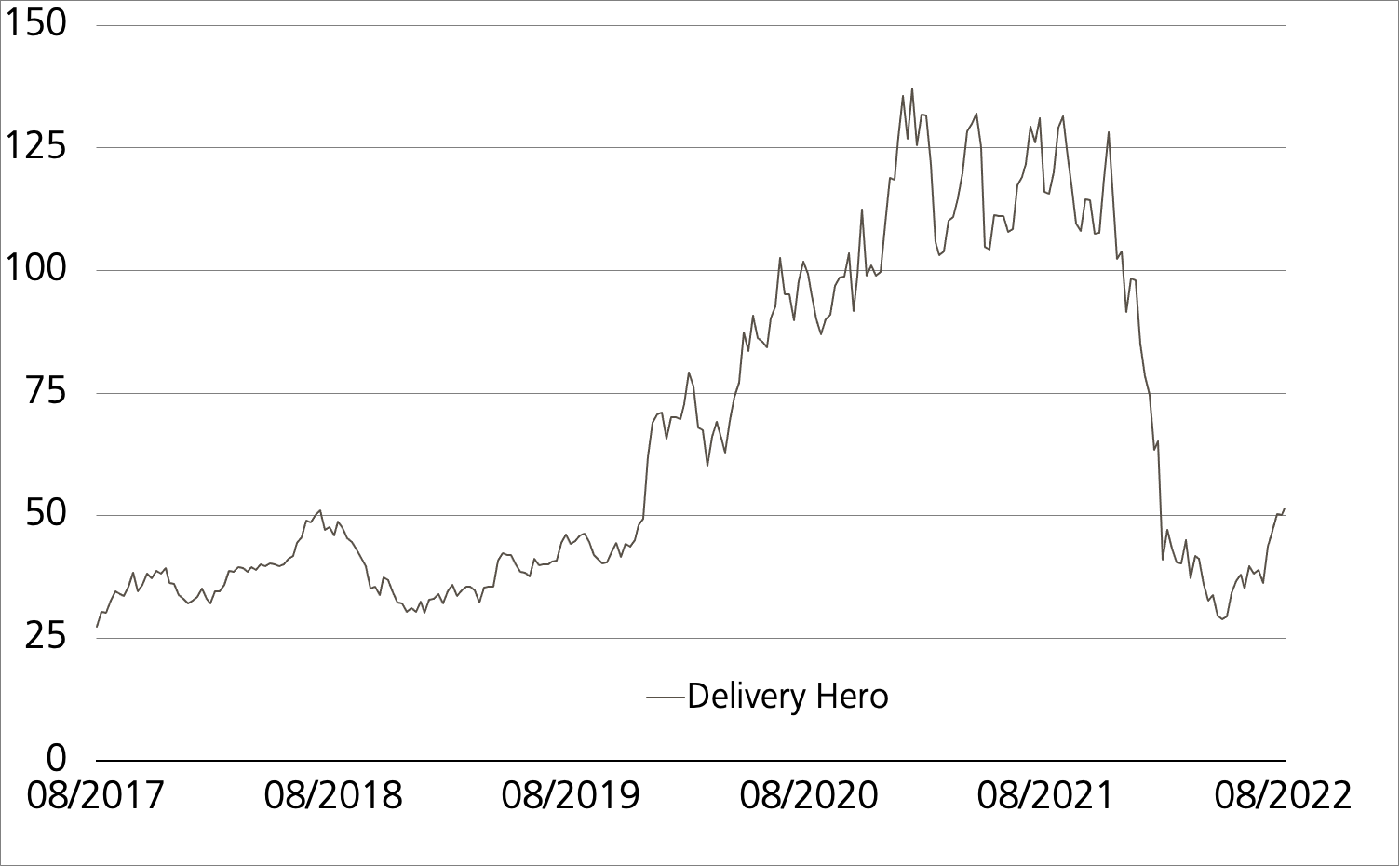

Delivery Hero

An der Gewinnschwelle

Chancen:Die Zweifel an der Profitabilität sowie die allgemeine Korrektur bei den Wachstumswerten haben die Delivery Hero-Aktie im ersten Halbjahr abstürzen lassen. Mittlerweile läuft eine Gegenbewegung.¹ Die aus diesem auf und ab resultierende Volatilität des Mid Caps schlägt direkt auf das Chance/Risiko-Profil des Barrier Reverse Convertibles (Symbol: KMLZDU) durch. Neben anderen Parametern nimmt die implizite Kursschwankungsbreite Einfluss auf die Konditionen dieser Struktur. Der Coupon der Neuemission auf Delivery Hero beträgt hohe 17.25 Prozent. Solange der Basiswert nicht auf oder unter die Barriere von 50 Prozent der Anfangsfixierung fällt, wirft der BRC die Maximalrendite ab. Geht dieses Kalkül nicht auf, kann Delivery Hero durch einen neuerlichen Rebound mitsamt der Rückkehr auf oder über den Strike die skizzierten Chance «retten».

Risiken:Barrier Reverse Convertibles sind nicht kapitalgeschützt. Notiert Delivery Hero während der Laufzeit einmal auf oder unter dem Kick-In Level (Barriere), kann die Tilgung am Verfalltag durch eine physische Lieferung des Basiswertes erfolgen (höchstens jedoch zum Nominalwert zuzüglich Coupon). In diesem Fall sind Verluste wahrscheinlich. Zudem trägt der Anleger bei Strukturierten Produkten das Emittentenrisiko, so dass das eingesetzte Kapital – unabhängig von der Entwicklung des Basiswertes – im Falle einer Insolvenz der UBS AG verloren gehen kann.

| Remove | ||

|---|---|---|

| Symbol | KMLZDU | |

| SSPA Name | Barrier Reverse Convertible | |

| SSPA Code | 1230 | |

| Basiswert | Delivery Hero | |

| Handelswährung | EUR | |

| Coupon | 17.25% p.a. | |

| Strike Level | 100% | |

| Kick-In Level (Barriere) | 50% | |

| Verfall | 24.08.2023 | |

| Emittentin | UBS AG, London | |

| Zeichnung bis | 24.08.2022, 15:00 Uhr | |

Termsheet Die Produktdokumentation, d.h. der Prospekt und das Basisinformationsblatt (BIB), sowie Informationen zu Chancen und Risiken, finden Sie unter: ubs.com/keyinvest Quelle: UBS AG Stand: 17.08.2022

²) Die Konditionen der ETTs werden jährlich überprüft und können mit einer Frist von 13 Monaten nach Bekanntgabe angepasst werden.