- Thema 1: Europäische Versicherer – Grund zur Freude

- Thema 2: Walt Disney – Spektakuläres Comeback

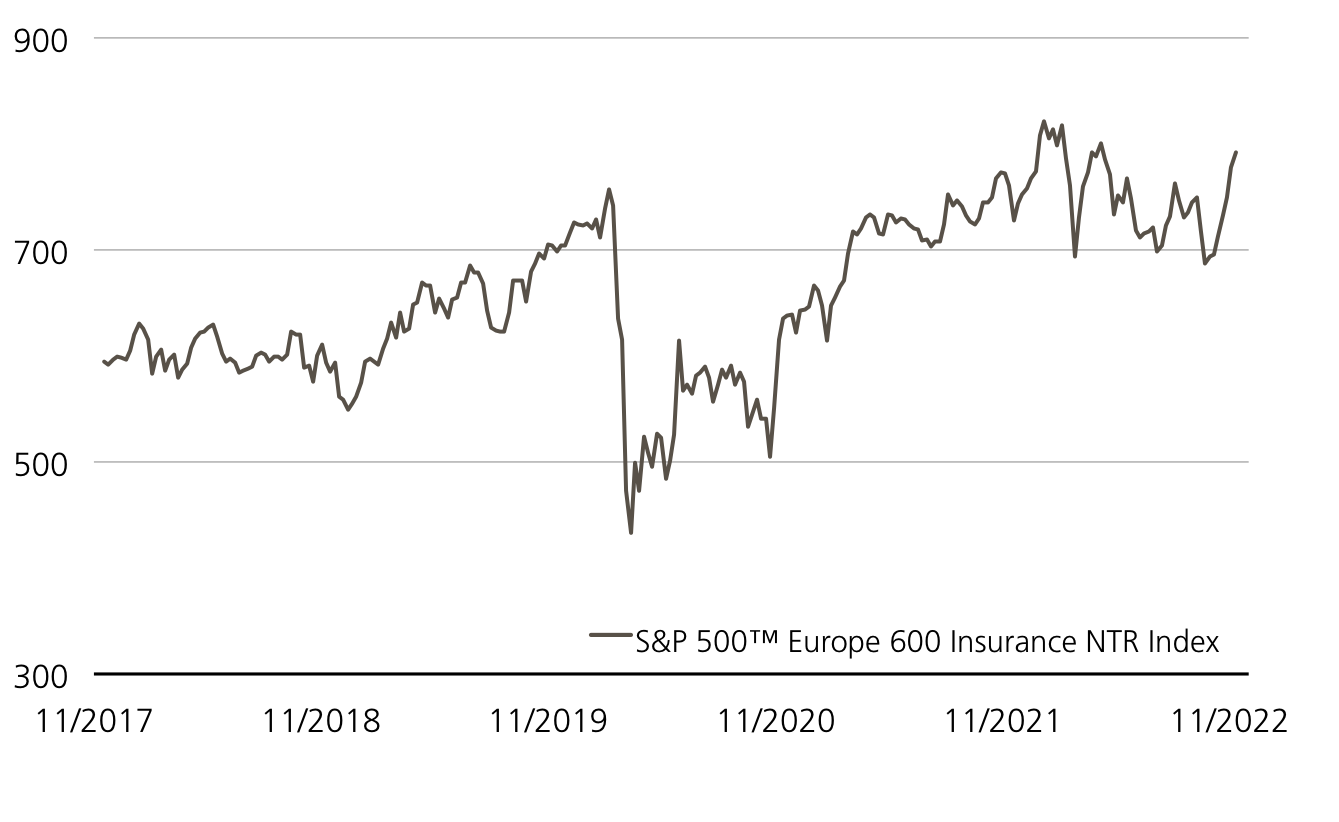

Europäische Versicherer

Grund zur Freude

Die Versicherer legten zuletzt nicht nur gute Zahlen vor, auch blicken sie optimistisch nach vorne. So rechnet die Allianz nun mit einem operativen Gewinn in der oberen Hälfte der Zielspanne von 12.4 bis 14.4 Milliarden Euro. Ein Grund dafür ist, dass die von Hurrikan «Ian» verursachten Schäden nicht so hoch wie erwartet ausfielen. Auch die französische AXA kam bei den Zerstörungen in Florida mit Schäden von rund 400 Millionen Euro relativ glimpflich davon. Anders die Münchener Rück, hier schlägt die Naturkatastrophe mit Milliardenkosten zu Buche. Allerdings haben die Deutschen noch andere starke Gewinnbringer wie die Erstversicherungstochter Ergo sowie die verbesserten Zinsaussichten in petto. Daher rechnet der Konzern damit, das Ergebnisziel von 3.3 Milliarden Euro in 2022 zu erreichen. (Quelle: dpa-AFX, Medienberichte, 03./08./10.11.2022) Optimistisch ist zudem Zurich Insurance, unddas gleich für die kommenden drei Jahre. In diesen möchte CEO Mario Greco Rentabilität und Gewinn stärker steigern als bislang angenommen. Davon sollen die Aktionäre von Europas fünftgrösstem Versicherer mit höheren Dividenden profitieren. (Quelle: Refinitiv, Medienbericht, 16.11.2022)Rückenwind bekommt die Branche derzeit von den steigenden Zinsen. Denn so können die Versicherer bei ihren Neuanlagen höhere Renditen erzielen. Die stetigen Prämieneinnahmen erlauben zudem hohe Ausschüttungen. Apropos Einnahmen, diese dürften in Zukunft weiter zunehmen. Angesichts der stark gestiegenen Inflation und hoher Katastrophenschäden möchte beispielsweise die Münchener Rück zum Jahreswechsel deutlich an der Preisschraube drehen. Nach einer Analyse der Unternehmensberatung Bain & Company werden die Prämien im weltweiten Versicherungsgeschäft bis 2030 auf bis zu 10 Billionen US-Dollar steigen und folglich um rund 80 Prozent in der laufenden Dekade zulegen. Damit wachsen sie doppelt so schnell wie in den 2010er-Jahren. (Quelle: Bain, Pressemitteilung, 26.04.2022)

Chancen: An der Börse ziehen die Versicherungstitel derzeit auf und davon. So liegt der STOXX™ Europe 600 Insurance Index seit Jahresbeginn rund sieben Prozentpunkte vor dem Gesamtmarkt.¹ Mit dem ETT (Symbol: ETINS) lässt sich die Branche 1:1 ins Depot holen.² Der Index setzt sich aus insgesamt 30 Komponenten, angeführt von der Allianz, Zurich Insurance, AXA und die Münchener Rück, zusammen. Das Quartett kommt auf ein Gewicht von 47 Prozent. Während der ETT eine 1:1-Partizipation bietet, ermöglicht der neue BRC (Symbol: KNDADU) auf AXA, Allianz und Münchener Rück eine teilgeschützte Anlage im Versicherungswesen. Das Produkt bietet eine Gewinnchance von 7.75 Prozent p.a., der Puffer beträgt satte 50 Prozent.

Risiken:ETTs und BRCs sind nicht kapitalgeschützt. Eine negative Entwicklung des Basiswerts führt zu entsprechenden Verlusten beim ETT. Notiert einer der Basiswerte des BRCs während der Laufzeit einmal auf oder unter dem jeweiligen Kick-In Level (Barriere), kann die Rückzahlung am Verfalltag durch die physische Lieferung des Basiswertes mit der schlechtesten Wertentwicklung (vom Strike aus) erfolgen (höchstens jedoch zum Nominalwert zuzüglich Coupon). In diesem Fall sind Verluste wahrscheinlich. Zudem trägt der Anleger bei Strukturierten Produkten das Emittentenrisiko, so dass das eingesetzte Kapital – unabhängig von der Entwicklung der Basiswerte – im Falle einer Insolvenz der UBS AG verloren gehen kann.

²) Die Konditionen der ETTs werden jährlich überprüft und können mit einer Frist von 13 Monaten nach Bekanntgabe angepasst werden.

ETT auf den STOXX™ Europe 600Insurance NTR Index

| Index | Stand | Woche¹ | |

|---|---|---|---|

| SMI™ | 11’094.46 Pkt. | 1.4% | |

| SLI™ | 1’702.53 Pkt. | 1.0% | |

| S&P 500™ | 4’027.47 Pkt. | 1.7% | |

| EURO STOXX 50™ | 3’946.44 Pkt. | 1.6% | |

| S&P™ BRIC 40 | 2’978.97 Pkt. | -3.3% | |

| CMCI™ Compos. | 1’482.11 Pkt. | -1.9% | |

| Gold (Feinunze) | 1’749.28 USD | -0.8% | |

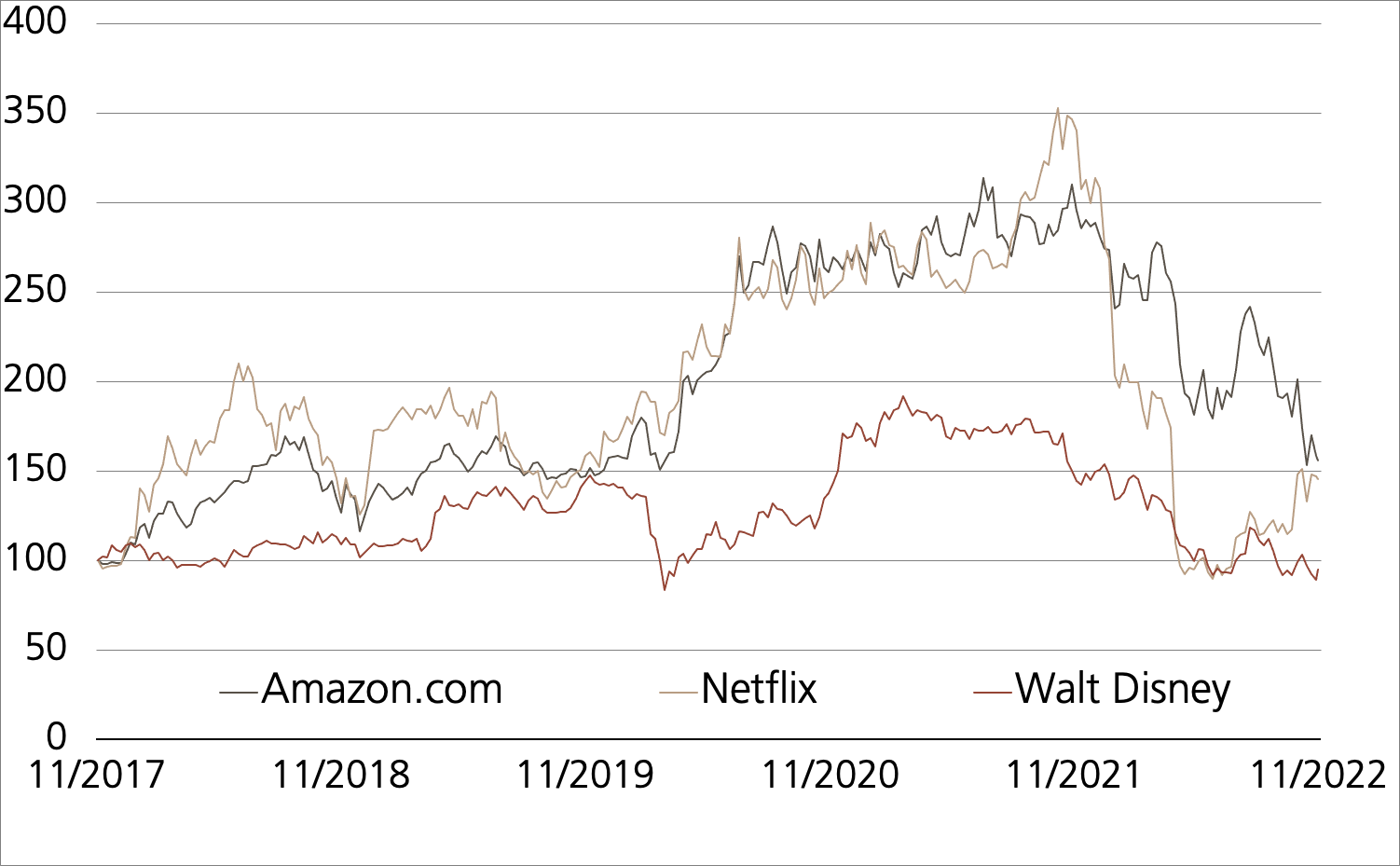

Walt Disney

Spektakuläres Comeback

Chancen:An der Wall Street wurde das Iger-Comeback positiv aufgenommen. Die Disney-Aktie startet mit einem Plus von 6.3 Prozent in die Woche.¹ Dennoch hat der Large Cap im Fünf-Jahres-Vergleich mit Amazon und Netflix weiter das Nachsehen. Von der jüngsten Börsenkorrektur blieb keine der drei Aktien verschont. Die negative Tendenz schlägt auf die Konditionen des Barrier Reverse Convertibles (Symbol: KMNDDU) durch: Knapp drei Monate nach der Emission notiert das Produkt deutlich unter dem Ausgabepreis. Gleichwohl zeigt selbst Amazon als „Worst-Performer“ einen Barriereabstand von nahezu einem Drittel. Solange das Polster bei allen drei Aktien hält, wirft der BRC zum Laufzeitende 23.5 Prozent ab.

Risiken:BRCs sind nicht kapitalgeschützt. Notiert einer der Basiswerte während der Laufzeit einmal auf oder unter dem jeweiligen Kick-In Level (Barriere), kann die Rückzahlung am Verfalltag durch die physische Lieferung des Basiswertes mit der schlechtesten Wertentwicklung (vom Strike aus) erfolgen (höchstens jedoch zum Nominalwert zuzüglich Coupon). In diesem Fall sind Verluste wahrscheinlich. Zudem trägt der Anleger bei Strukturierten Produkten das Emittentenrisiko, so dass das eingesetzte Kapital – unabhängig von der Entwicklung der Basiswerte – im Falle einer Insolvenz der UBS AG verloren gehen kann.

| Remove | ||

|---|---|---|

| Symbol | KMNDDU | |

| SSPA Name | Barrier Reverse Convertible | |

| SSPA Code | 1230 | |

| Basiswerte | Amazon, Netflix, Walt Disney |

|

| Handelswährung | USD | |

| Coupon | 11.50% p.a. | |

| Seitwärtsrendite | 23.53% (30.71% p.a.) | |

| Kick-In Level (Abstand) | Amazon: USD 63.39 (32.66%) Netflix: USD 111.78 (61.65%) Walt Disney: USD 56.04 (43.33%) |

|

| Verfall | 31.08.2023 | |

| Emittentin | UBS AG, London | |

| Geld-/Briefkurs | 85.05% / 86.05% | |

Termsheet Die Produktdokumentation, d.h. der Prospekt und das Basisinformationsblatt (BIB), sowie Informationen zu Chancen und Risiken, finden Sie unter: ubs.com/keyinvest Quelle: UBS AG Stand: 23.11.2022

²) Die Konditionen der ETTs werden jährlich überprüft und können mit einer Frist von 13 Monaten nach Bekanntgabe angepasst werden.