05. August 2024

Das Rezessionsgespenst ist zurück

Der vergangene Freitag hatte so ein bisschen etwas von einem „Black Friday“. Schlechte Quartalsbilanzen von Technologieriesen wie dem Chip-Hersteller Intel sowie ein überraschend schwacher US-Arbeitsmarktbericht entfachten die Angst vor einer Rezession und brachten die Aktienmärkte ins Taumeln. Mit einem Minus von 3.6 Prozent verbuchte der SMI den grössten Kurssturz seit mehr als zweieinhalb Jahren. Der Verlust wäre noch deutlich höher ausgefallen, hätte nicht Schwergewicht Nestlé seinen defensiven Charakter ausgespielt und als einzige Aktie um 0.3 Prozent zugelegt. Auch die Wall Street musste kräftige Abschläge verkraften, der S&P 500 tauchte um 1.8 Prozent ab, der Nasdaq 100 gar um 2.4 Prozent.*

Konjunktursorgen

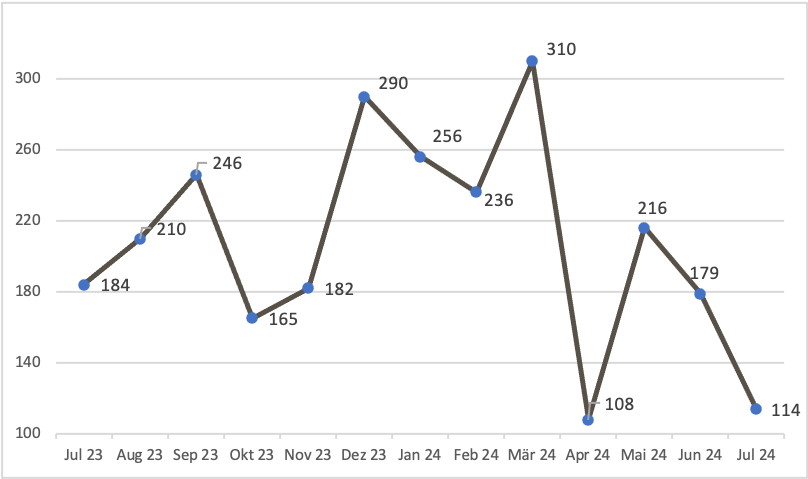

Den Kursen am meisten zugesetzt hat sich die plötzliche und heftige Abkühlung des lange Zeit boomenden US-Arbeitsmarktes. So kamen im Juli nur 114‘000 neue

Stellen ausserhalb der Landwirtschaft hinzu, Volkswirte hatten dagegen mit 175‘000 gerechnet. Negativ überraschte zudem die Arbeitslosenquote, die sich im vergangenen Monat von 4.1 auf 4.3 Prozent erhöhte. Befeuert wurde die Angst vor einem konjunkturellen Abschwung zudem von den neuen Zahlen zur US-Industrie. Im Juni haben die Unternehmen überraschend den zweiten Monat in Folge weniger Aufträge erhalten. Die Bestellungen sanken um 3.3 Prozent, Ökonomen hatten nur einem Rückgang von 2.9 Prozent prognostiziert. Ein Blick auf den Einkaufsmanagerindex, ein wichtiger Frühindikator, verrät, dass die Talfahrt auch im Juli anhalten könnte. Der Gradmesser für die Industrie sank von 48.5 auf 46.8 Punkte, das ist der niedrigste Wert seit November 2023. Erst ab der Schwelle von 50 Punkten signalisiert der Index ein Wachstum. (Quelle: Refinitiv, Medienbericht, 02.08.2024)

Anstehende Zinssenkungen

Aufgrund der schwachen Daten gehen Experten nun davon aus, dass die Zinswende auf der Sitzung am 18. September in Stein gemeisselt sein dürfte. Laut dem CME Fed Watch Tool rechnet der Markt mit einer Wahrscheinlichkeit von 79.5 Prozent damit, dass der erste Zinsschritt nach unten sogar gleich einen halben Prozentpunkt ausmachen wird. Und das, obwohl Notenbankchef Jerome Powell auf der jüngsten Pressekonferenz einer Senkung um 50 Basispunkte eine Absage erteilte hatte. Zum Vergleich: Einen Tag vor dem Arbeitsmarktbericht betrug die Wahrscheinlichkeit für eine Zinssenkung um einen Viertelprozentpunkt 78 Prozent und nur 22 Prozent glaubten an einen Schritt um 0.5 Prozent. Auf der letzten Sitzung vor der Sommerpause beliess die Federal Reserve den Leitzins in der Spanne von 5.00 bis 5.25 Prozent. Anleger machen sich daher nun Sorgen, dass das Fed zu spät handeln könnte. (Quelle: Refinitiv, Medienbericht, 02.08.2024)

Auch hierzulande stehen die Zeichen auf eine weitere lockere Geldpolitik. Grünes Licht bekommt die Schweizerische Nationalbank (SNB) dafür von der Inflationsentwicklung. Die Teuerung verharrte laut dem Bundesamt für Statistik (BFS) im Juli bei 1.3 Prozent. Auch die wichtige Kerninflation bewegte sich mit 1.1 Prozent auf dem Niveau des Vormonats. Mit diesen Werten bleiben die Preissteigerungen in dem von der SNB angestrebten Zielband von 0 bis 2 Prozent. Für eine Zinssenkung spricht zudem der starke Franken. Gegenüber dem Euro wertete die hiesige Währung in den vergangenen vier Wochen um 3.8 Prozent auf, im Vergleich zum Greenback verteuerte sich der Franken gar um 4.8 Prozent.* (Quelle: AWP, Medienbericht, 02.08.2024)

Frische Impulse

Trotz der bereits begonnenen Ferienzeit bringt die neue Woche aus konjunktureller wie auch unternehmerischer Sicht spannendes für die Daheimgebliebenen. In Deutschland stehen am Dienstag die Daten zu den Industrieaufträgen im Juni an. Diese werden zeigen, ob sich die Wirtschaft, die im zweiten Quartal überraschend geschrumpft ist, auf dem Weg der Besserung befindet. Am Markt wird nach fünf Rückgängen in Folge mit einem Anstieg um ein Prozent gerechnet. Interessant werden zudem die Exportzahlen aus dem Reich der Mitte. Der Konsens geht bei den chinesischen Ausfuhren von einem kräftigen Plus von 10.4 Prozent aus. (Quelle: Refinitiv, Medienbericht, 02.08.2024)

In der Bilanzsaison kommt es unter anderem zu wichtigen Quartalszahlen von Grosskonzernen. Neben dem deutschen Chiphersteller Infineon werden auch die Zahlen des Online-Modehändlers Zalando sowie jene des Pharmakonzerns Bayer erwartet. Darüber hinaus sind auch die Versicherer an der Reihe. Die Allianz, Munich Re und Zurich Insurance gewähren Einblick in ihre Bücher. In den USA stehen der Unterhaltungskonzern Walt Disney, die Biotech-Schmieden Amgen und Gilead sowie das Pharmaunternehmen Eli Lilly im Fokus. Bei letztgenanntem wird vor allem interessant, ob die Abnehmspritze ihren Wachstumskurs fortsetzen kann. Grösster Wettbewerber auf diesem Gebiet ist die dänische Novo Nordisk, die bereits einen Tag zuvor am Mittwoch Auskunft über den Geschäftsverlauf geben wird.

USA: Neue Stellen ausserhalb der Landwirtschaft*

Stand: 02.08.2024; Quelle: U.S. Bureau of Labor Statistics

*Bitte beachten Sie, dass vergangene Wertentwicklungen keine Indikationen für künftige Wertentwicklungen sind.

Wichtige Wirtschafts- und Unternehmenstermine

|

Datum |

Uhrzeit |

Land |

Ereignis |

|

05.08.2024 |

10:00 |

EZ |

Einkaufsmanagerindex |

|

05.08.2024 |

10:30 |

EZ |

Sentix Investorenvertrauen |

|

05.08.2024 |

11:00 |

EZ |

Erzeugerpreisindex |

|

05.08.2024 |

15:45 |

US |

Einkaufsmanagerindex |

|

05.08.2024 |

k.A. |

US |

Berkshire Hathaway Quartalszahlen |

|

05.08.2024 |

k.A. |

DE |

Infineon Quartalszahlen |

|

06.08.2024 |

07:45 |

CH |

Arbeitslosenquote |

|

06.08.2024 |

08:30 |

CH |

Einzelhandelsumsätze |

|

06.08.2024 |

11:00 |

EZ |

Einzelhandelsumsätze |

|

06.08.2024 |

k.A. |

CH |

Adecco Quartalszahlen |

|

06.08.2024 |

k.A. |

US |

Amgen Quartalszahlen |

|

06.08.2024 |

k.A. |

DE |

Bayer Quartalszahlen |

|

06.08.2024 |

k.A. |

CH |

Galenica Quartalszahlen |

|

06.08.2024 |

k.A. |

DE |

Zalando Quartalszahlen |

|

07.08.2024 |

05:00 |

CN |

Handelsbilanz |

|

07.08.2024 |

08:00 |

DE |

Industrieproduktion |

|

07.08.2024 |

k.A. |

DE |

Beiersdorf Quartalszahlen |

|

07.08.2024 |

k.A. |

DE |

Continental Quartalszahlen |

|

07.08.2024 |

k.A. |

DK |

Novo Nordisk Quartalszahlen |

|

07.08.2024 |

k.A. |

US |

Walt Disney Quartalszahlen |

|

08.08.2024 |

14:30 |

US |

Erstanträge Arbeitslosenunterstützung |

|

08.08.2024 |

k.A. |

DE |

Allianz Quartalszahlen |

|

08.08.2024 |

k.A. |

DE |

Deutsche Telekom Quartalszahlen |

|

08.08.2024 |

k.A. |

US |

Eli Lilly Quartalszahlen |

|

08.08.2024 |

k.A. |

US |

Gilead Sciences Quartalszahlen |

|

08.08.2024 |

k.A. |

DE |

Siemens Quartalszahlen |

|

08.08.2024 |

k.A. |

CH |

Zurich Insurance Quartalszahlen |

|

09.08.2024 |

03:00 |

CN |

Verbraucherpreisindex |

|

09.08.2024 |

08:00 |

DE |

Verbraucherpreisindex |

|

09.08.2024 |

09:00 |

CH |

SECO Verbraucherklima |

|

09.08.2024 |

k.A. |

DE |

Munich Re Quartalszahlen |

Stand: 02.08.2024; Quelle: Refinitiv

Weitere Blogeinträge:

Allzeithoch mit Fragezeichen

Der Höhenflug an der Wall Street geht in die nächste Runde – und wirkt doch zunehmend fragil.

Jede Menge Bewegung

An den Aktienmärkten liess sich zuletzt eine v-förmige Erholung beobachten. Ende Februar hatte die Eskalation im Mittleren Osten zu einem Ausverkauf geführt.

Start in die Berichtssaison

An der Wall Street gibt es jede Menge ungeschriebene Gesetze. Dazu zählt, dass der Finanzsektor gleich zu Beginn der Berichtssaison geballt seine Resultate präsentiert.