20. Oktober 2025

Zwei laute Paukenschläge

Zu Beginn der Berichtssaison in Europa haben zwei Grosskonzerne für Aufsehen gesorgt. Zunächst meldete LVMH eine leichte Geschäftsbelebung in China. Sie sorgte dafür, dass der Luxusgüterhersteller im dritten Quartal 2025 ein Umsatzwachstum von einem Prozent verbuchen konnte – der erste Anstieg in diesem Jahr. Die Börse reagierte begeistert, am Mittwoch, 15. Oktober 2025, verbuchte LVMH mit einem Kursplus von bis 14 Prozent den stärksten Handelstag seit mehr als zwei Jahrzehnten.* (Quelle: Reuters, Medienbericht, 15.10.2025) Am darauffolgenden Donnerstag meldete Nestlé für die ersten neun Monate 2025 ein über den Erwartungen liegendes organisches Umsatzwachstum von 3.3 Prozent. Bei seinem ersten grösseren Auftritt als CEO des Lebensmittelkonzerns kündigte Philipp Navratil den Abbau von rund 16.000 Stellen an. Gleichzeitig erhöhte er das bis Ende 2027 angepeilte Sparziel auf 3.0 Milliarden von 2.5 Milliarden Franken. Die Börse quittierte die News aus der Nestlé-Zentrale mit einem Kursplus von 9.3 Prozent.* (Quelle: Reuters, Medienbericht, 16.10.2025)

Probleme bei US-Regionalbanken

Trotz der Paukenschläge durch zwei seiner – gemessen am Börsenwert – fünf grössten Mitglieder schloss der STOXX® Europe 50 Index die Woche nur mit einem kleine Plus von 0.9% ab.* Ein Rücksetzer am Freitag verhinderte beim Gradmesser mit den 50 grössten Börsenunternehmen des alten Kontinents ein stärkeres Ergebnis. Vor dem Wochenende drückten Meldungen aus den USA auf die Stimmung. Demnach kam es bei zwei Regionalbanken zu Unregelmässigkeiten respektive dem Ausfall von schlechten Krediten. Unter Anlegern kamen daraufhin Sorgen vor einer grösseren Krise auf. 2023 hatten mehrere Pleiten bei regionalen Banken dazu geführt, dass die US-Notenbank aussergewöhnliche Stabilisierungsmassnahmen durchführte. Nicht zuletzt dadurch konnten die Probleme rasch behoben werden. (Quelle: Reuters, Medienbericht, 17.10.2025)

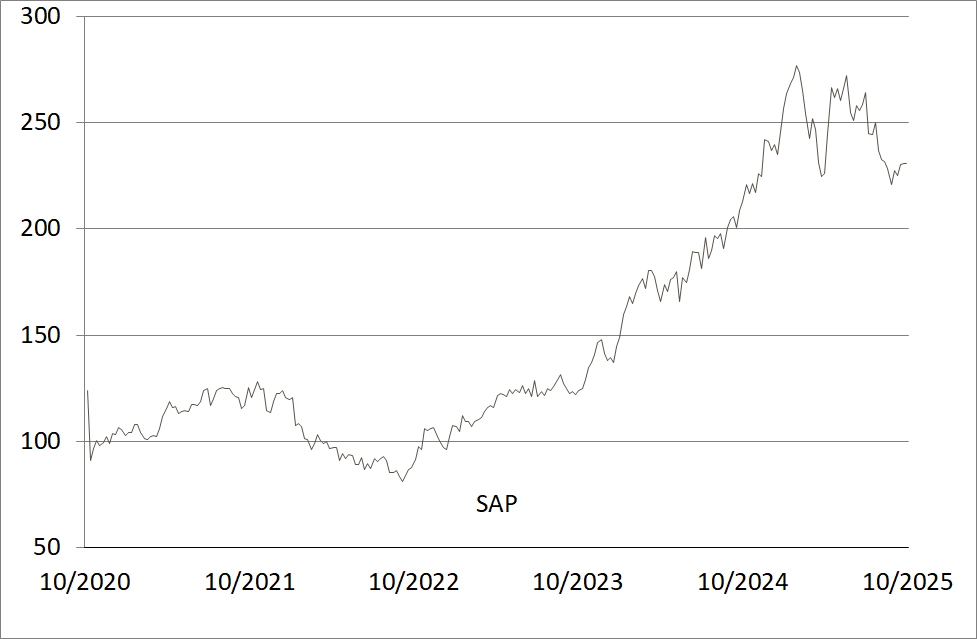

SAP im Rückwärtsgang

Wie auch immer: In der neuen Woche geht der Zahlenreigen weiter. Mit SAP publiziert am Mittwoch abermals ein Schwergewicht der europäischen Aktienmärkte seinen Zwischenbericht. Beim Softwarekonzern dürften die Cloud-Umsätze im Fokus stehen. Analysten gehen im Schnitt davon aus, dass der Branchenriese in dieser Sparte im dritten Quartal 2025 ein Wachstum von 22 Prozent verbucht hat. (Quelle: Reuters, Medienbericht, 17.10.2025) An der Börse war SAP zuletzt im Rückwärtsgang unterwegs – innert drei Monaten verbilligte sich der Large Cap um 12.5%*.

Bei dem im August 2025 emittierten BRC (Symbol: LATXDU)** verfügt SAP dennoch über einen Barriereabstand von mehr als einem Drittel. Dieses Polster kommt mit der Chance auf eine Seitwärtsrendite von 6.43 Prozent jährlich zusammen. (Stand: 17.10.2025) Allerdings besteht kein Kapitalschutz. Notiert SAP während der Laufzeit einmal auf oder unter dem Kick-In Level (Barriere), ist mit Verlusten zu rechnen. Zudem trägt der Anleger das Emittentenrisiko, so dass das eingesetzte Kapital – unabhängig von der Entwicklung des Basiswertes – im Falle einer Insolvenz der UBS AG verloren gehen kann.

Preisdaten mit Verzögerung

Auch an der Wall Street nimmt die Berichtssaison allmählich Fahrt auf. An den kommenden Tagen gewähren unter anderem der E-Autobauer Tesla sowie das Streamingportal Netflix Einblick in den jüngsten Geschäftsverlauf. Aus makroökonomischer Sicht steht der U.S. Consumer Price Index (CPI) im Fokus. Am Freitag legt die Regierung Zahlen zur Preisentwicklung im September 2025 vor. Ursprünglich hätte dieser Indikator neun Tag früher publiziert werden sollen. Dazu kam es wegen Haushalts-Shutdowns aber nicht. Ökonomen gehen im Schnitt davon aus, dass der CPI im September 2025 das Niveau des Vorjahresmonats um 3.1 Prozent übertroffen hat. Damit würde sich die Teuerung deutlich über dem von der US-Notenbank angestrebten Niveaus von zwei Prozent bewegen. Das Fed kommt am 28. Oktober zu seiner nächsten zweitägigen Sitzung zusammen.

SAP (5 Jahre, Angaben in EUR)*

Stand: 17.10.2025; Quelle: UBS AG, Reuters

* Bitte beachten Sie, dass vergangene Wertentwicklungen keine Indikationen für künftige Wertentwicklungen sind

**Die Produktdokumentation, d.h. der Prospekt und das Basisinformationsblatt (BIB), sowie Informationen zu Chancen und Risiken, finden Sie unter: ubs.com/keyinvest.

Wichtige Wirtschaftstermine

|

Datum |

Uhrzeit |

Land |

Ereignis |

|

21.10.2025 |

08:00 |

CH |

Handelsbilanz September 2025 |

|

21.10.2025 |

14:30 |

US |

Coca-Cola Quartalszahlen |

|

21.10.2025 |

15:30 |

US |

3M Quartalszahlen |

|

21.10.2025 |

16:00 |

FR |

L’Oréal Quartalszahlen |

|

21.10.2025 |

22:00 |

US |

Netflix Quartalszahlen |

|

22.10.2025 |

08:00 |

FR |

Hermes International Quartalszahlen |

|

22.10.2025 |

14:30 |

US |

AT&T Quartalszahlen |

|

22.10.2025 |

22:00 |

US |

IBM Quartalszahlen |

|

22.10.2025 |

22:00 |

US |

Tesla Quartalszahlen |

|

22.10.2025 |

22:05 |

DE |

SAP Quartalszahlen |

|

23.10.2025 |

k.A. |

CH |

Kühne + Nagel Quartalszahlen |

|

23.10.2025 |

07:00 |

CH |

Roche Quartalszahlen |

|

23.10.2025 |

07:00 |

CH |

Lonza Quartalszahlen |

|

23.10.2025 |

07:00 |

FI |

Nokia Quartalszahlen |

|

23.10.2025 |

08:00 |

DE |

Beiersdorf Quartalszahlen |

|

23.10.2025 |

08:00 |

DE |

MTU Aero Engines Quartalszahlen |

|

23.10.2025 |

14:30 |

US |

Honeywell International Quartalszahlen |

|

23.10.2025 |

16:00 |

FR |

Vinci Quartalszahlen |

|

23.10.2025 |

16:00 |

EZ |

Verbrauchervertrauen Oktober 2025 |

|

23.10.2025 |

22:00 |

US |

Newmont Quartalszahlen |

|

23.10.2025 |

22:00 |

US |

Intel Quartalszahlen |

|

23.10.2025 |

22:00 |

US |

Ford Motor Quartalszahlen |

|

24.10.2025 |

k.A. |

CH |

Sika Quartalszahlen |

|

24.10.2025 |

k.A. |

FR |

Sanofi Quartalzahlen |

|

24.10.2025 |

06:30 |

CH |

Holcim Quartalszahlen |

|

24.10.2025 |

08:00 |

DE |

Porsche Quartalszahlen |

|

24.10.2025 |

08:30 |

IT |

Eni Quartalszahlen |

|

24.10.2025 |

10:00 |

EZ |

HCOB Einkaufsmanagerindex Oktober 2025 |

|

24.10.2025 |

14:30 |

US |

Procter & Gamble Quartalszahlen |

|

24.10.2025 |

14:30 |

US |

Konsumentenpreise September 2025 |

|

24.10.2025 |

15:45 |

US |

S&P Global Einkaufsmanagerindex Oktober 2025 |

Stand: 20.10.2025; Quelle: Refinitiv

Weitere Blogeinträge:

Allzeithoch mit Fragezeichen

Der Höhenflug an der Wall Street geht in die nächste Runde – und wirkt doch zunehmend fragil.

Jede Menge Bewegung

An den Aktienmärkten liess sich zuletzt eine v-förmige Erholung beobachten. Ende Februar hatte die Eskalation im Mittleren Osten zu einem Ausverkauf geführt.

Start in die Berichtssaison

An der Wall Street gibt es jede Menge ungeschriebene Gesetze. Dazu zählt, dass der Finanzsektor gleich zu Beginn der Berichtssaison geballt seine Resultate präsentiert.