Donnerstag, 19.03.2026

Anfang dieser Woche kam es in Europas Bankenlandschaft zu einem dieser Momente, der Geschichte werden könnte. UniCredit hat ein freiwilliges Übernahmeangebot für die Commerzbank angekündigt. Geboten werden rund 30.80 Euro je Aktie, ein Aufschlag von etwa vier Prozent. Die Italiener erklärten, dass sie mit der Offerte vor allem die Schwelle von 30 Prozent überwinden und die Commerzbank zu ernsthaften Gesprächen bewegen wollen. Europas Banken sind aber nicht nur wegen M&A-Aktivitäten im Fokus, die Branche sitzt auf viel Kapital, hat zuletzt ihre Profitabilität gesteigert und verfügt über positive Ertragsaussichten. Rückenwind kommt von der EZB, denn für 2026 werden mittlerweile Zinserhöhungen eingepreist. Ein erhöhtes Zinsniveau könnte die Margen im Einlagen- und Kreditgeschäft stützen. Der ETT (Symbol: ETBAN) auf den STOXX™ Europe 600 Banks Index ermöglicht ein breites Investment in den Sektor.² Dagegen bietet der neue BRC (Symbol: LCAHDU) auf die Commerzbank und Deutsche Bank konservativen Anlegernaturen die Chance auf 12.50 Prozent p.a. bei einem Risikopuffer von 50 Prozent.

Mit dem neuen Angebot der UniCredit beginnt nun eigentlich die zweite Halbzeit im Kampf um die Vorherrschaft bei der Commerzbank. Bisher war der Widerstand in Deutschland gross. Nun wird sich zeigen, welche Rolle die Bundesregierung, die mit zwölf Prozent an den Frankfurtern beteiligt ist, einnimmt und wie sich das Commerzbank-Management sowie die weiteren Aktionäre entscheiden. Nach Ansicht der UniCredit ist eine grenzüberschreitende Konsolidierung in Europa längst überfällig und die Commerzbank würde in einem grösseren Verbund schlagkräftiger werden. Apropos Verbund: Auch in anderen Teilen Europas findet eine Konsolidierung in der Bankenbranche statt. So hat beispielsweise Banco Santander kürzlich seine Präsenz in den USA mit einer Milliardenübernahme ausgebaut. (Quellen: Reuters, Medienberichte, 03.02./16.03.2026)

Die Spanier sorgen derzeit auch operativ für Schlagzeilen: Nach einem Rekordgewinn von 14.1 Milliarden Euro in 2025 möchte das Geldhaus den Profit in den kommenden drei Jahren um mehr als 40 Prozent steigern. Treiber sollen das Wachstum in den USA und Grossbritannien, mehr Kunden, Synergien aus Zukäufen und Effizienzgewinne durch IT-Transformation sein. Dabei soll die Kosten-Ertrags-Quote bis 2028 von 41.2 auf etwa 36 Prozent sinken. Santander erwartet durch KI-Initiativen bis 2028 Einsparungen und Zusatzerträgen von mehr als einer Milliarde Euro. (Quellen: Reuters, Medienberichte, 15.12.25/25.02.26)

Auch für die Deutsche Bank war 2025 ein Ausnahmejahr. Laut dem Unternehmen war es das profitabelste Jahr der Geschichte. Der Vorsteuergewinn lag bei 9.7 Milliarden Euro, der Nettogewinn bei 7.1 Milliarden Euro. Für 2026 stellt das Institut eine weitere Zunahme der Profitabilität in Aussicht sowie ein Umsatzplus auf rund 33 Milliarden Euro. Die Deutsche Bank traut sich auch noch weiter nach vorne zu blicken: Für 2028 wird eine Nachsteuer-Rendite auf das materielle Eigenkapital von mehr als 13 Prozent angepeilt, die Gesamtausschüttungsquote soll mittelfristig von 50 auf 60 Prozent steigen. (Quelle: Reuters, Medienbericht, 25.02.2026)

Chancen: Wer sich im Banken-Sektor positionieren möchte, muss sich nicht auf einen einzelnen Titel festlegen. Eine diversifizierte Möglichkeit bietet der ETT (Symbol: ETBAN) auf den STOXX™ Europe 600 Banks Index.² Unter den Top fünf Mitgliedern sind derzeit unter anderem die aufgeführten Geldhäuser Banco Santander und UniCredit zu finden. Dem in Zeichnung stehenden BRC (Symbol: LCAHDU) auf Deutsche Bank und Commerzbank reicht eine Konsolidierung aus, um eine Rendite von 12.50 Prozent p.a. zu erzielen. Geschützt wird die prozentual zweistellige Ertragschance von einem Risikopuffer von 50 Prozent.

Risiken:Die vorgestellten Produkte sind nicht kapitalgeschützt. Eine negative Entwicklung des Basiswerts führt zu entsprechenden Verlusten beim ETT. Notiert einer der Basiswerte des BRCs während der Laufzeit einmal auf oder unter dem jeweiligen Kick-In Level (Barriere), kann die Rückzahlung am Verfalltag durch die physische Lieferung des Basiswertes mit der schlechtesten Wertentwicklung (vom Strike aus) erfolgen (höchstens jedoch zum Nominalwert zuzüglich Coupon). In diesem Fall sind Verluste wahrscheinlich. Zudem trägt der Anleger bei Strukturierten Produkten das Emittentenrisiko, sodass das eingesetzte Kapital – unabhängig von der Entwicklung der Basiswerte – im Falle einer Insolvenz der UBS AG verloren gehen kann.

Weitere UBS Produkte sowie Informationen zu Chancen und Risiken finden Sie unter

ubs.com/keyinvest.

Der STOXX™ Europe 600 Banks Index befindet sich aktuell in einer Korrekturphase. Mittelfristig bleibt der Aufwärtstrend aber intakt. Auf Sicht von 5 Jahren legte der Index um mehr als 150 Prozent zu.

Quelle: UBS AG, Refinitiv

Stand: 18.03.2026

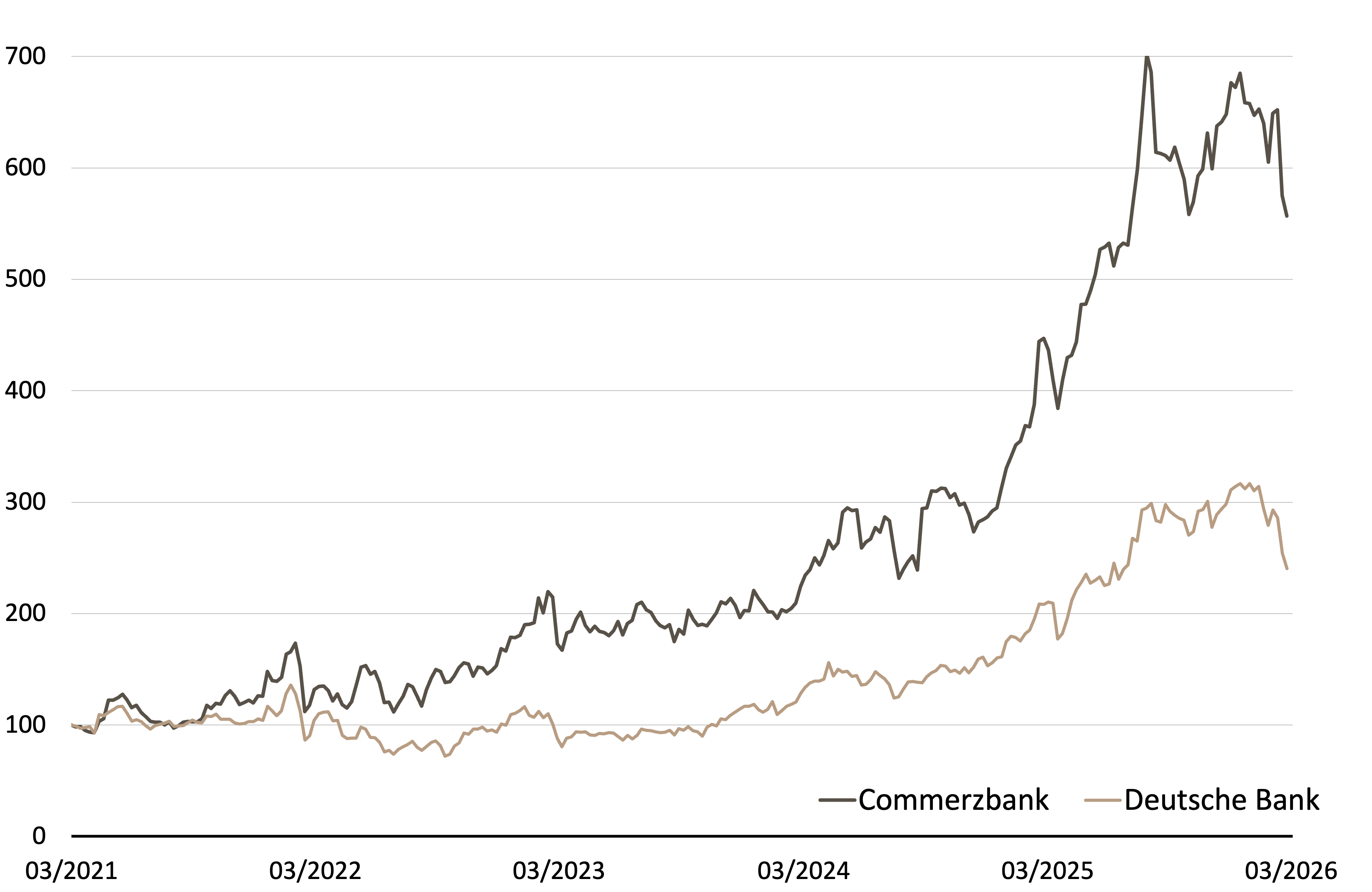

Die Aktien des deutschen Banken-Duos Commerzbank und Deutsche Bank gaben in den vergangenen Jahren kräftig Gas. Dabei konnte die Commerzbank seinen heimischen Mitstreiter deutlich überflügeln.

Quelle: UBS AG, Refinitiv

Stand: 18.03.2026

¹) Bitte beachten Sie, dass vergangene Wertentwicklungen keine Indikationen für künftige Wertentwicklungen sind.

²) Die Konditionen der ETTs werden jährlich überprüft und können mit einer Frist von 13 Monaten nach Bekanntgabe angepasst werden.

|

|

Remove |

| Symbol |

ETBAN |

|

| SSPA Name |

Tracker Zertifikat |

|

| SSPA Code |

1300 |

|

| Basiswert |

STOXX™ Europe 600 Banks NTR Index |

|

| Bezugsverhältnis |

1:1 |

|

| Handelswährung |

EUR |

|

| Verwaltungsgebühr |

0.00% p.a.² |

|

| Partizipation |

100% |

|

| Verfall |

Open End |

|

| Emittentin |

UBS AG, London |

|

| Geld-/Briefkurs |

EUR 1’091.00 / 1’096.00 |

|

| |

Add

|

|

|

Remove |

| Symbol |

LCAHDU |

|

| SSPA Name |

Barrier Reverse Convertible |

|

| SSPA Code |

1230 |

|

| Basiswerte |

Commerzbank, Deutsche Bank |

|

| Handelswährung |

EUR |

|

| Coupon |

12.50% p.a. |

|

| Strike Level |

100% |

|

| Kick-In Level (Barriere) |

50% |

|

| Verfall |

27.09.2027 |

|

| Emittentin |

UBS AG, London |

|

| Zeichnung bis |

25.03.2026, 15:00 Uhr |

|

| |

Add

|

Die Produktdokumentation, d.h. der Prospekt und das Basisinformationsblatt (BIB), sowie Informationen zu Chancen und Risiken, finden Sie unter: ubs.com/keyinvest Quelle: UBS AG, Refinitiv Stand: 18.03.2026

| Index |

Stand |

Woche¹ |

| SMI™ |

12’765.48 |

-1.5% |

|

| SLI™ |

2’032.22 |

-1.1% |

|

| S&P 500™ |

6’624.70 |

-2.2% |

|

| EURO STOXX 50™ |

5’736.85 |

-1.0% |

|

| S&P™ BRIC 40 |

4’373.82 |

-0.5% |

|

| CMCI™ Compos. |

2’030.04 |

2.3% |

|

| Gold (Feinunze) |

4’820.48 |

-6.9% |

|

| |

|

|

Add

|

¹ Veränderung auf Basis des Schlusskurses des Vortages im Vergleich zum Schlusskurs vor einer Woche.

Der VSMI™ Index wird seit 2005 berechnet. Er zeigt die Volatilität der im SMI™ Index enthaltenen Aktien. Massgeblich für die Berechnung ist ein Portfolio, welches nicht auf Preisschwankungen, sondern ausschliesslich auf Veränderungen der Volatilität reagiert. Dabei greift die VSMI™ Methodik auf die quadrierten Volatilitäten, im Fachjargon „Varianzen“, der an der Eurex gehandelten SMI-Optionen mit einer konstanten Restlaufzeit von 30 Tagen zurück.

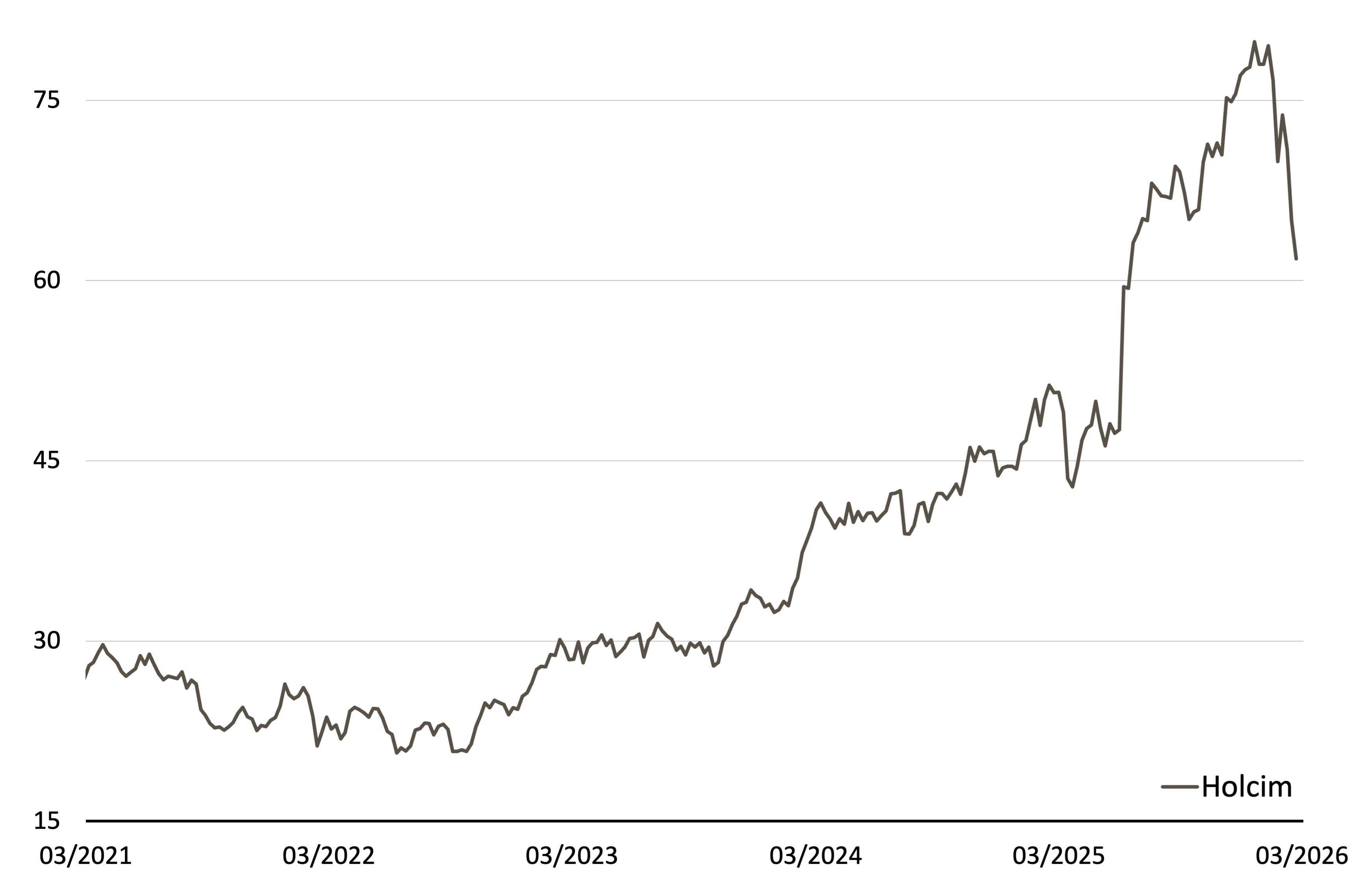

Nachdem Holcim im Juni 2025 sein Nordamerika-Geschäft abtrennte und die Einheit unter dem Namen Amrize an die Börse brachte, ging es mit dem SMI™-Titel deutlich bergauf. Doch zuletzt wechselte der Baustoffriese in den Korrekturmodus.¹ An der aktuellen Geschäftsentwicklung gibt es allerdings wenig zu beanstanden: Selbst wenn 2025 für Holcim ein Übergangsjahr war, bewies der Konzern operative Stärke. Auch stand Expansion gross auf der Agenda: Insgesamt tätigte Holcim 18 Akquisitionen und trieb damit Bereiche wie Dachsysteme, Spezialmörtel oder Recycling von Baustoffen voran. Für den Fall, dass die Holcim-Aktie noch weiter konsolidiert, wäre der in Zeichnung stehende Barrier Reverse Convertible (Symbol: LCAADU) eine interessante Anlagealternative. Die Neuemission ist mit einem garantierten Coupon von 8.00 Prozent ausgestattet. Dieser Renditechance steht eine Barriere von 70 Prozent der Anfangsfixierung für den SMI™-Titel gegenüber.

Bei der 2025er-Bilanz lässt sich besonders die Profitabilität hervorheben. Die wiederkehrende EBIT-Marge erreichte mit 18.3 Prozent (Vorjahr: 17.5 Prozent) einen Rekordwert und lag damit über den durchschnittlichen Erwartungen. Die Verbesserung um rund 80 Basispunkte zeigt, dass Holcim Kostenstrukturen optimiert und stärker auf höherwertige Produkte setzt. Strategisch verstärkte der Konzern zugleich seine Transformation vom klassischen Zementhersteller zum Anbieter umfassender Bau- und Gebäudelösungen. Von dem guten Abschneiden sollen die Aktionäre profitieren: Der Konzern plant mit einer Dividende von 1.70 Franken je Aktie. Für 2026 zeigt sich das Management weiter offensiv. Rückenwind erwartet sich Holcim vor allem durch Infrastrukturinvestitionen und durch die zunehmende Nachfrage nach nachhaltigen Baustoffen. Gleichzeitig möchte der Konzern seine Rolle als Konsolidierer der Branche ausbauen. Um Umsatz und operatives Ergebnis weiter zu steigern, wird auf eine Kombination aus organischem Wachstum und gezielten Akquisitionen gesetzt. Insgesamt verfügt der Konzern laut eigenen Planungen bis 2030 über eine Investitionskapazität von bis zu 22 Milliarden Franken für Expansion und strategische Zukäufe. Im Detail erwartet Holcim für 2026 ein Erlösplus von drei bis fünf Prozent, der Betriebsgewinn soll gleichzeitig um acht bis zehn Prozent in lokaler Währung zulegen und die entsprechende Marge weiter steigen. (Quelle: Reuters, Medienberichte, 20.10.2025/27.02.2026)

Chancen:Der in Zeichnung stehende BRC (Symbol: LCAADU) bietet eine renditeoptimierte Positionierung in Holcim. Unabhängig von der weiteren Kursentwicklung erhalten Inhaber die Couponzahlung in Höhe von 8.00 Prozent. Die Barriere liegt bei 70 Prozent des Startkurses. Solange der Basiswert nicht auf oder unter diese Marke fällt, zahlt die Emittentin das 1’000 Franken betragende Nominal am 25. März 2027 vollständig zurück. Nach einer Barriereverletzung ist die Chance auf die Maximalrendite nicht zwangsläufig verloren. Allerdings muss Holcim dann zum Laufzeitende wieder auf oder über dem Strike notieren.

Risiken:Barrier Reverse Convertibles sind nicht kapitalgeschützt. Notiert Holcim während der Laufzeit einmal auf oder unter dem Kick-In Level (Barriere), kann die Tilgung am Verfalltag durch eine physische Lieferung des Basiswertes erfolgen (höchstens jedoch zum Nominalwert zuzüglich Coupon). In diesem Fall sind Verluste wahrscheinlich. Zudem trägt der Anleger bei Strukturierten Produkten das Emittentenrisiko, so dass das eingesetzte Kapital – unabhängig von der Entwicklung des Basiswertes – im Falle einer Insolvenz der UBS AG verloren gehen kann.

Weitere UBS Produkte sowie Informationen zu Chancen und Risiken finden Sie unter

ubs.com/keyinvest.

Quelle: UBS AG, RefinitivStand: 18.03.2026

|

|

Remove |

| Symbol |

LCAADU |

|

| SSPA Name |

Barrier Reverse Convertible |

|

| SSPA Code |

1230 |

|

| Basiswert |

Holcim |

|

| Handelswährung |

CHF |

|

| Coupon |

8.00% p.a. |

|

| Strike Level |

100% |

|

| Kick-In Level (Barriere) |

70% |

|

| Verfall |

25.03.2027 |

|

| Emittentin |

UBS AG, London |

|

| Zeichnung bis |

25.03.2026, 15:00 Uhr |

|

| |

Add

|

Termsheet Die Produktdokumentation, d.h. der Prospekt und das Basisinformationsblatt (BIB), sowie Informationen zu Chancen und Risiken, finden Sie unter: ubs.com/keyinvest Quelle: UBS AG Stand: 18.10.2010

¹) Bitte beachten Sie, dass vergangene Wertentwicklungen keine Indikationen für künftige Wertentwicklungen sind.

²) Die Konditionen der ETTs werden jährlich überprüft und können mit einer Frist von 13 Monaten nach Bekanntgabe angepasst werden.