Weltraumwirtschaft

Startschuss für das Mega-IPO

Hinter verschlossenen Türen soll SpaceX in der vergangenen Woche vor Analysten die Werbetrommel gerührt haben. Im Juni könnte es zum Debüt an der US-Technologiebörse Nasdaq kommen. Für den Konzern, zu dem neben der erfolgreichen Raketensparte das Satellitennetzwerk Starlink sowie der KI-Entwickler xAI zählen, steht eine Bewertung von 1.75 Billionen US-Dollar im Raum. Aus dem IPO möchte SpaceX laut unbestätigten Meldungen 75 Milliarden Dollar einnehmen – damit würde das von Milliardär Elon Musk 2002 gegründete Unternehmen den grössten Börsengang aller Zeiten anpeilen. Noch schreibt SpaceX rote Zahlen: Bei einem Umsatz von 18.7 Milliarden US-Dollar stand 2025 unter dem Strich ein Minus von knapp fünf Milliarden Dollar. (Quelle: Reuters, Medienbericht, 21.04.2026)Das mögliche Mega-IPO fällt in eine Zeit, in der die Weltraumwirtschaft floriert. Gerade wurde «Artemis II» abgeschlossen. Vier Astronauten haben dabei den Mond erfolgreich umrundet. (Quelle: Reuters, Medienbericht, 11.04.2026) Neben solchen staatlichen Missionen lassen steigende Ausgaben für Sicherheit und Verteidigung sowie die verstärkte Nutzung von Satelliten – insbesondere für die Kommunikation und Erdbeobachtung – diesen vielschichtigen Sektor florieren. Laut Zahlen der Space Foundation lag das Volumen der Weltraumwirtschaft 2024 bei 613 Milliarden US-Dollar. Bis 2032 könnte sie laut der Branchenorganisation auf eine Billion US-Dollar wachsen. (Quelle: Space Foundation, Medienmitteilung, 22.07.2025)

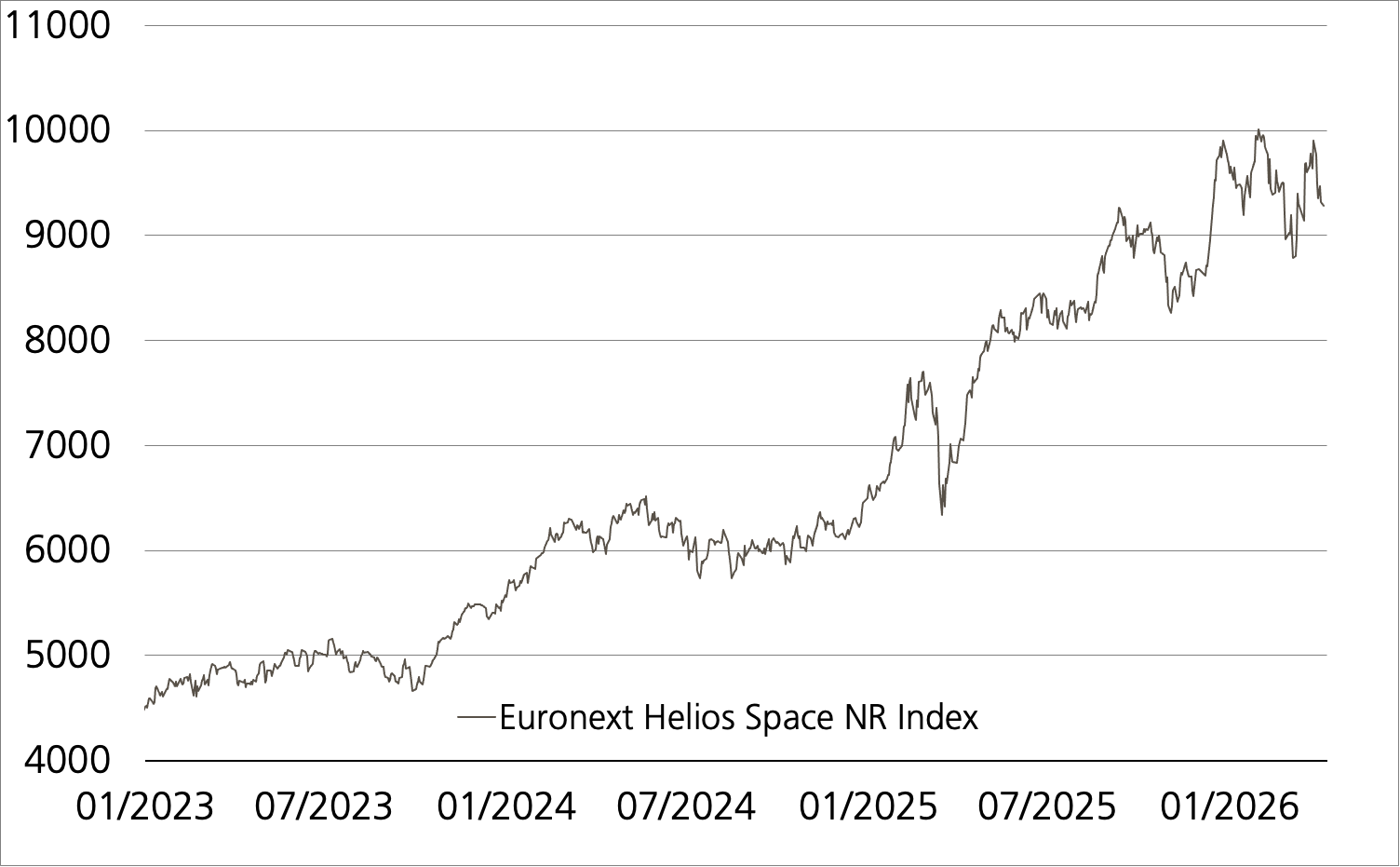

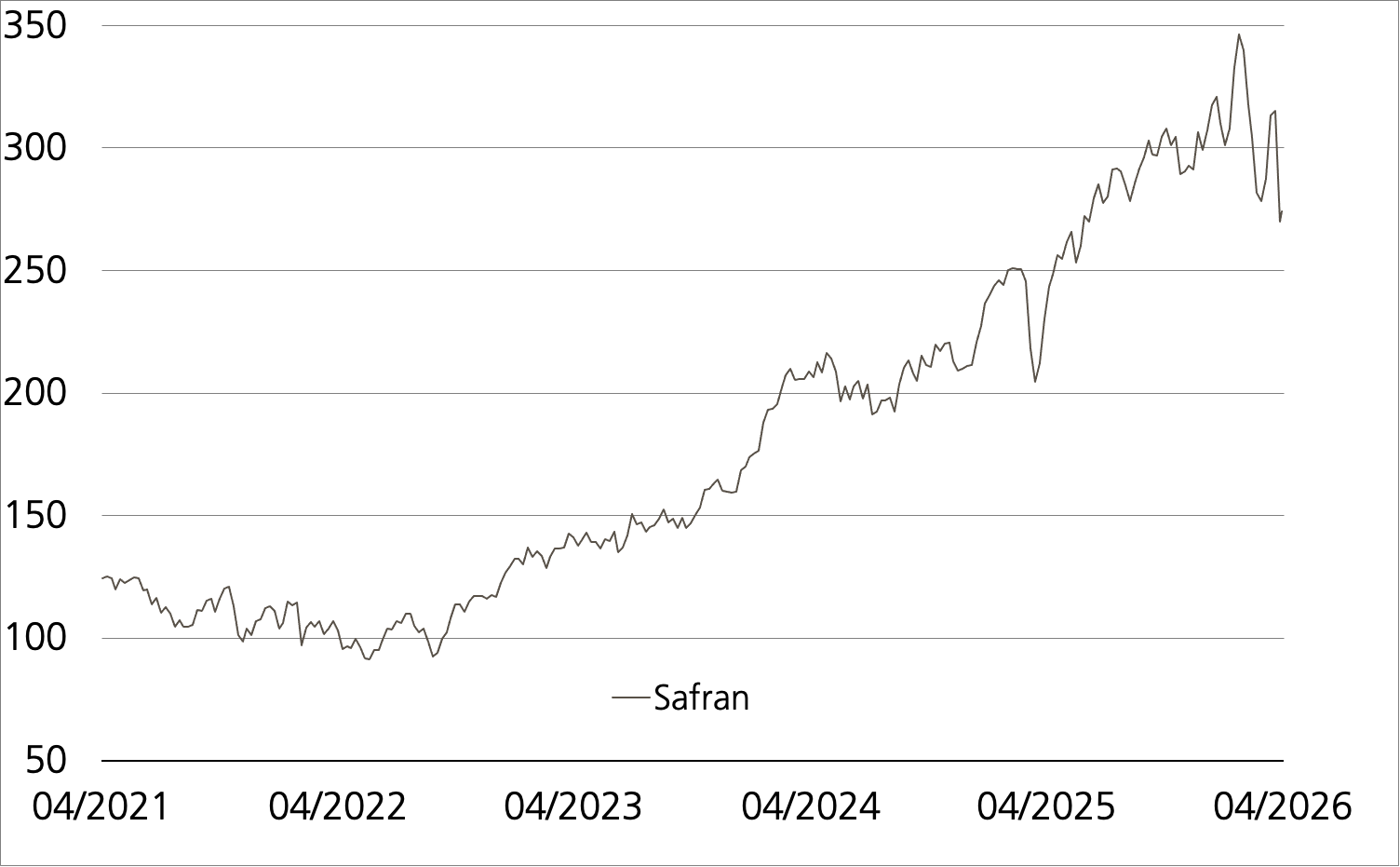

Der Euronext Helios Space Index bringt Unternehmen zusammen, die in der Weltraumwirtschaft aktiv und auf dem alten Kontinent beheimatet sind. In Frage kommen auch nicht-europäische Firmen, sofern sie von der Förderung dieser Thematik durch die EU profitieren. Insofern könnte SpaceX ein Kandidat für die Themenauswahl werden. Schon jetzt zählt Safran zu den Schwergewichten im Euronext Helios Space Index. Im Herzen der Weltraumsparte des französischen Konzerns steht Ariane Group. Safran betreibt das europäische Raketenunternehmen als 50/50 Joint Venture mit der ebenfalls im Index vertretenen Airbus. Zum Spektrum von Safran zählen darüber hinaus Bodenstationen sowie Antriebs- und Kommunikationssysteme für Satelliten oder Spiegel und optische Instrumente für Weltraum-Teleskope. (Quelle: https://www.safran-group.com/group/profile/space)

Chancen: Seit mittlerweile mehr als drei Jahren bildet ein Tracker-Zertifikat (Symbol: SPACEU) den Euronext Helios Space NR Index ohne Laufzeitbegrenzung ab. In dieser Zeit präsentierte sich die Weltraumwirtschaft stark: Das Produkt notiert mehr als 80 Prozent über dem Ausgabepreis.¹ Einen alternativen Zugang bietet der Barrier Reverse Convertible (Symbol: LCGTDU) auf Safran. Hier kommt der Coupon in Höhe 7.00 Prozent jährlich unabhängig von der weiteren Entwicklung beim Basiswert zur Auszahlung. Solange Safran nicht auf oder unter die Barriere von 65 Prozent der Anfangsfixierung fällt, erhalten Anleger das Nominal am Rückzahlungstag zu 100 Prozent überwiesen.

Risiken:Die vorgestellten Produkte sind nicht kapitalgeschützt. Bei einem Tracker-Zertifikat kommt es zu Verlusten, sobald der zugrundeliegende Index unter dem Einstiegspreis zu liegen kommt. Zu berücksichtigen ist überdies das Währungsrisiko, da die Handelswährung des Tracker-Zertifikats von den Währungen der im Index enthaltenen Aktien abweichen kann. Notiert Safran beim BRC während der Laufzeit einmal auf oder unter dem Kick-In Level (Barriere), kann die Tilgung am Verfalltag durch eine physische Lieferung des Basiswertes erfolgen (höchstens jedoch zum Nominalwert zuzüglich Coupon). In diesem Fall sind Verluste wahrscheinlich. Zudem trägt der Anleger bei Strukturierten Produkten das Emittentenrisiko, so dass das eingesetzte Kapital – unabhängig von der Entwicklung des Basiswertes – im Falle einer Insolvenz der UBS AG verloren gehen kann.

| Index | Stand | Woche¹ | |

|---|---|---|---|

| SMI™ | 13’031.90 Pkt. | -0.3% | |

| SLI™ | 2’086.37 Pkt. | -0.8% | |

| S&P 500™ | 7’135.95 Pkt. | 0.0% | |

| EURO STOXX 50™ | 5’816.48 Pkt. | -1.5% | |

| S&P™ BRIC 40 | 4’339.83 Pkt. | -2.3% | |

| CMCI™ Compos. | 2’114.40 Pkt. | 2.0% | |

| Gold (Feinunze) | 4’541.75 USD | -4.1% | |

Alcon

Interessante Neuemission

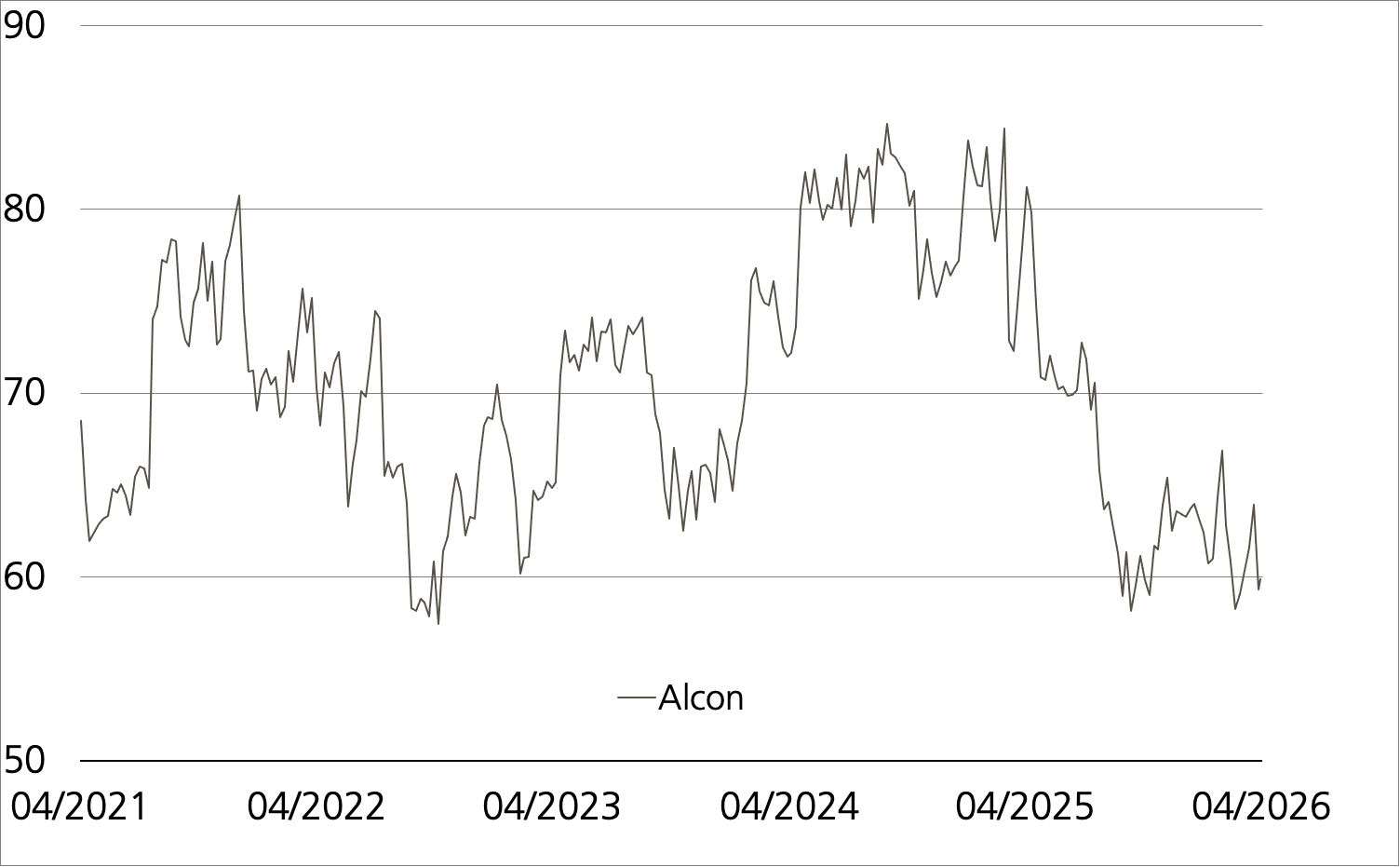

Chancen:Die Barriere des Barrier Reverse Convertibles (Symbol: LCGSDU) auf Alcon wird voraussichtlich noch ein gutes Stück unter dem indikativen Wert fixiert. Solange der Basiswert nicht auf die indikativ bei 43.89 Schweizer Franken liegende Schwelle fällt, wirft der BRC die Maximalrendite ab. Sie entspricht der Couponzahlung in Höhe von 6.00 Prozent jährlich. Selbst für den Fall, dass Alcon das Polster von 30 Prozent aufbraucht, ist die skizzierte Chance nicht zwangsläufig verloren. Allerdings muss der SMI™-Titel in diesem Szenario zur Schlussfixierung wieder auf oder über dem Strike Level notieren, damit es beim vollen Erfolg dieses strukturierten Investments bleibt.

Risiken:Barrier Reverse Convertibles sind nicht kapitalgeschützt. Notiert Alcon während der Laufzeit einmal auf oder unter dem Kick-In Level (Barriere), kann die Tilgung am Verfalltag durch eine physische Lieferung des Basiswertes erfolgen (höchstens jedoch zum Nominalwert zuzüglich Coupon). In diesem Fall sind Verluste wahrscheinlich. Zudem trägt der Anleger bei Strukturierten Produkten das Emittentenrisiko, so dass das eingesetzte Kapital – unabhängig von der Entwicklung des Basiswertes – im Falle einer Insolvenz der UBS AG verloren gehen kann.

| Remove | ||

|---|---|---|

| Symbol | LCGSDU | |

| SSPA Name | Barrier Reverse Convertible | |

| SSPA Code | 1230 | |

| Basiswert | Alcon | |

| Handelswährung | CHF | |

| Coupon | 6.00% p.a. | |

| Strike Level | 100% | |

| Kick-In Level (Barriere) | 70% | |

| Verfall | 08.11.2027 | |

| Emittentin | UBS AG, London | |

| Zeichnung bis | 06.05.2026, 15:00 Uhr | |

Termsheet Die Produktdokumentation, d.h. der Prospekt und das Basisinformationsblatt (BIB), sowie Informationen zu Chancen und Risiken, finden Sie unter: ubs.com/keyinvest Quelle: UBS AG Stand: 29.04.2026