Realismus statt Euphorie

05. Januar 2026

Realismus statt Euphorie

Das Börsenjahr 2025 hat eindrucksvoll vor Augen geführt, wie unterschiedlich regionale Aktienmärkte performen können – und wie stark sie dennoch durch gemeinsame Megatrends miteinander verbunden sind. In Europa glänzten die Börsen mit dem stärksten Jahr seit 2021: Der breite STOXX 600 legte knapp 17 Prozent zu, nationale Leitindizes wie der DAX oder der spanische IBEX 35 verbuchten sogar Kursgewinne von mehr als einem Fünftel respektive nahezu 50 Prozent.* Sinkende Zinsen, fiskalische Impulse und eine Umschichtung aus teuren US-Tech-Werten sorgten dabei für Rückenwind.

Asien überrascht

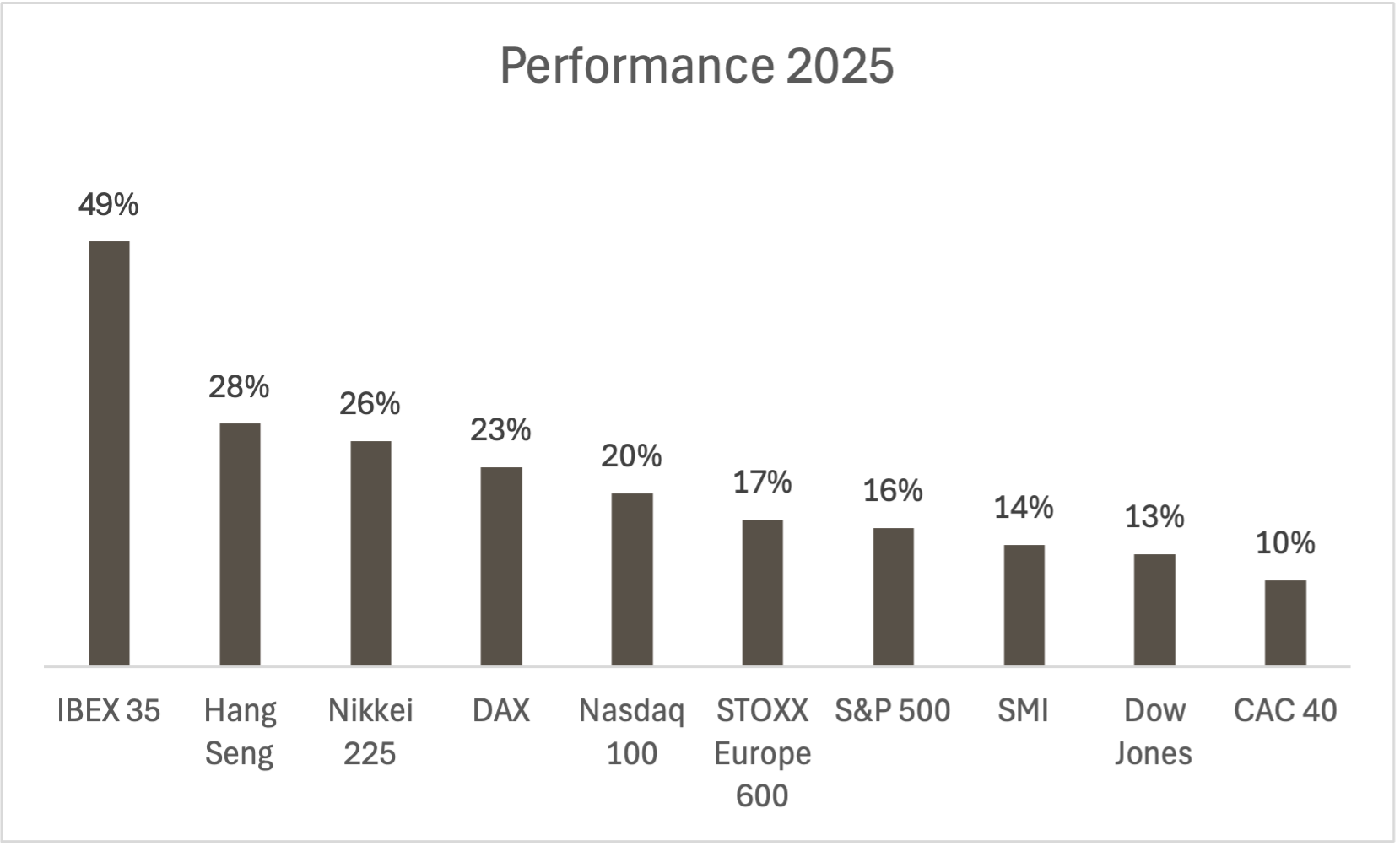

Aber auch der Blick nach Übersee fällt positiv aus, wenn auch im Detail etwas differenzierter. Der S&P 500 gewann rund 16 Prozent, der Nasdaq gar mehr als 20 Prozent.* Treiber war erneut die Euphorie rund um die Künstliche Intelligenz (KI). Doch die Rallye war stark konzentriert auf die Schwergewichte, was die Bewertungen nach oben trieb und zum Jahresende für eine spürbare Zurückhaltung beim Börsenpublikum sorgte. Asien sorgte dagegen für viele Beobachter für eine Überraschung: Während lange Zeit Zweifel an der chinesischen Konjunktur überwogen, erlebten die Börsen in Shanghai und Hongkong 2025 ihr bestes Jahr seit Langem. Der Hang Seng legte um 28 Prozent zu, getragen von staatlichen Stimulusprogrammen, einem stabileren Yuan sowie einer wachsenden Zuversicht in die Innovationskraft chinesischer Technologie- und KI-Unternehmen.* Anleger haben das Reich der Mitte also wieder stärker auf dem Radar. Und das könnte auch so bleiben: Der chinesische Präsident Xi Jinping hat zum Jahreswechsel weitere Konjunkturhilfen in Aussicht gestellt. Damit untermauert das Oberhaupt die jüngsten Zusagen der Regierung, fiskalische Massnahmen zur Stärkung von Einkommen, Konsum und Investitionen zu ergreifen, um das Wachstum im Bereich der Fünf-Prozent-Marke zu stabilisieren. (Quelle: Reuters, Medienberichte, 31.12.2025)

Verhaltener Start

Der Übergang ins neue Jahr verlief dennoch ohne Euphorie. Die ersten Handelstage waren geprägt von dünnen Umsätzen und einer gewissen Orientierungslosigkeit. Selbst wenn der Jahresbeginn meist nur ein schlechter Indikator für den weiteren Verlauf ist, dürften die alten Fragen auf der Agenda bleiben: Wie weit kann der KI-Boom noch gehen? Wie weit reichen die Zinssenkungsspielräume der Notenbanken? Und wie robust ist die Weltwirtschaft wirklich?

Gerade die Geldpolitik bleibt ein zentraler Ankerpunkt. Das Fed hat im Dezember die Zinsen erneut gesenkt, für 2026 aber lediglich einen weiteren Schritt nach unten signalisiert. Das steht im Kontrast zu den Erwartungen der Marktteilnehmer, die auf mehrere Zinsschritte hoffen. Hinzu kommt eine politische Komponente: Die im Mai 2026 anstehende Neubesetzung der Fed-Spitze birgt das Risiko, dass Zweifel über die Unabhängigkeit der Notenbank aufkommen. In Europa wirkt das Umfeld auf den ersten Blick dagegen stabiler: Die EZB hat den Zinssenkungszyklus hinter sich und signalisiert vorerst Ruhe. Zudem setzt Europa auf fiskalische Programme und strukturelle Investitionen, etwa in Infrastruktur, Verteidigung und Energiewende. (Quelle: Reuters, Medienbericht, 02.01.2026)

Geopolitisch scheint keine Entspannung in Sicht. Die Hoffnung auf einen raschen Friedensplan in der Ukraine haben sich zum Jahreswechsel erneut zerschlagen, wodurch der permanente Unsicherheitsfaktor zunächst erhalten bleibt. Gleichzeitig weitet sich der geopolitische Fokus aus. Der jüngste Angriff der USA auf Venezuela zeigt, dass auch in Südamerika neue Konfliktherde entstehen können. In Fernost bleibt Taiwan ein neuralgischer Punkt, was das bislang grösste Militärmanöver und Raketenabschüsse in Richtung Insel unterstreichen. (Quelle: Reuters, Medienberichte, 30.12.2025/03.01.2026)

Augen auf!

Für Anleger bedeutet der Start ins Börsenjahr 2026 vor allem eines: Realismus. Dennoch sollten Chancen erhalten bleiben, insbesondere bei Qualitätsaktien. Diversifikation, ein wacher Blick auf politische Risiken und ein nüchterner Umgang mit Tech-Hypes könnten der Schlüssel zum Erfolg sein. Als erstes aber gilt es die anstehenden Konjunkturdaten richtig einzuordnen. Die neue Woche ist bereits voll von wichtigen Terminen. So werden in den USA sowie auch in der Eurozone und in der Schweiz Inflationszahlen erwartet. Hierzulande gehen Experten davon aus, dass sie die Teuerung weiterhin um die Null-Prozent-Marke bewegt. Auch die Einzelhandelsumsätze stehen dies- und jenseits des Atlantiks auf der Agenda. Um den weiteren Kurs der US-Notenbank einschätzen zu können, richtet sich der Fokus der Anleger zudem auf die wöchentlichen Zahlen zu den Erstanträgen auf US-Arbeitslosenhilfe. Experten verweisen jedoch auf Schwierigkeiten bei der saisonalen Bereinigung wöchentlicher Daten rund um die Feiertage. (Quelle: Reuters, Medienbericht, 30.12.2025)

Performance 2025 ausgewählter Indizes

Stand: 02.01.2026; Quelle: Reuters

* Bitte beachten Sie, dass vergangene Wertentwicklungen keine Indikationen für künftige Wertentwicklungen sind.

Wichtige Wirtschaftstermine

|

Datum |

Uhrzeit |

Land |

Ereignis |

|

05.01.2026 |

08:30 |

CH |

Einzelhandelsumsätze |

|

05.01.2026 |

10:30 |

EZ |

Sentix Investorenvertrauen |

|

05.01.2026 |

16:00 |

US |

ISM Einkaufsmanagerindex |

|

06.01.2026 |

09:30 |

CH |

SWME Einkaufsmanagerindex |

|

06.01.2026 |

10:00 |

EZ |

Einkaufsmanagerindex |

|

06.01.2026 |

10:30 |

GB |

Einkaufsmanagerindex |

|

06.01.2026 |

14:00 |

DE |

Verbraucherpreisindex |

|

07.01.2026 |

08:00 |

DE |

Einzelhandelsumsätze |

|

07.01.2026 |

11:00 |

EZ |

Verbraucherpreisindex |

|

07.01.2026 |

14:15 |

US |

ADP Beschäftigungsveränderung |

|

07.01.2026 |

11:00 |

US |

ISM Beschäftigungsindex |

|

07.01.2026 |

16:00 |

US |

Auftragseingänge |

|

08.01.2026 |

03:00 |

CN |

Handelsbilanz |

|

08.01.2026 |

08:30 |

CH |

Verbraucherpreisindex |

|

08.01.2026 |

11:00 |

EZ |

Verbrauchervertrauen |

|

08.01.2026 |

11:00 |

EZ |

Arbeitslosenquote |

|

08.01.2026 |

11:00 |

EZ |

Geschäftsklimaindex |

|

08.01.2026 |

14:30 |

US |

Erstanträge Arbeitslosenunterstützung |

|

09.01.2026 |

02:30 |

CN |

Verbraucherpreisindex |

|

09.01.2026 |

08:00 |

DE |

Industrieproduktion |

|

09.01.2026 |

11:00 |

EZ |

Einzelhandelsumsätze |

|

09.01.2026 |

16:00 |

US |

Uni Michigan Verbrauchervertrauen |

Stand: 02.01.2026; Quelle: Refinitiv

Weitere Blogeinträge:

Makrodaten auf dem Fahrersitz der Märkte

Wer in der vergangenen Woche auf die grossen Indizes blickte, kommt zu dem Ergebnis, dass sich die Börsen auf zwei Kontinente aufgeteilt haben. In den USA überwog der Rückwärtsgang.

Hohe Erwartungen und dünne Nerven

Der vergangenen Börsenwoche fehlte es an nichts – auch nicht an Bewegung. Die grossen Indizes hüpften und rutschten und fingen sich wieder, ohne klare Richtung und ohne überzeugenden Takt.

Schlagzeilen machen Kurse

Die vergangene Börsenwoche hatte es in sich: Aktienmärkte suchten mehrfach nach Halt und fanden ihn nur auf Zeit, während die Edelmetalle regelrecht Kapriolen schlugen.