Zahlreiche Feuerlöscher

4. Mai 2020 – UBS Thema im Fokus

Zahlreiche Feuerlöscher

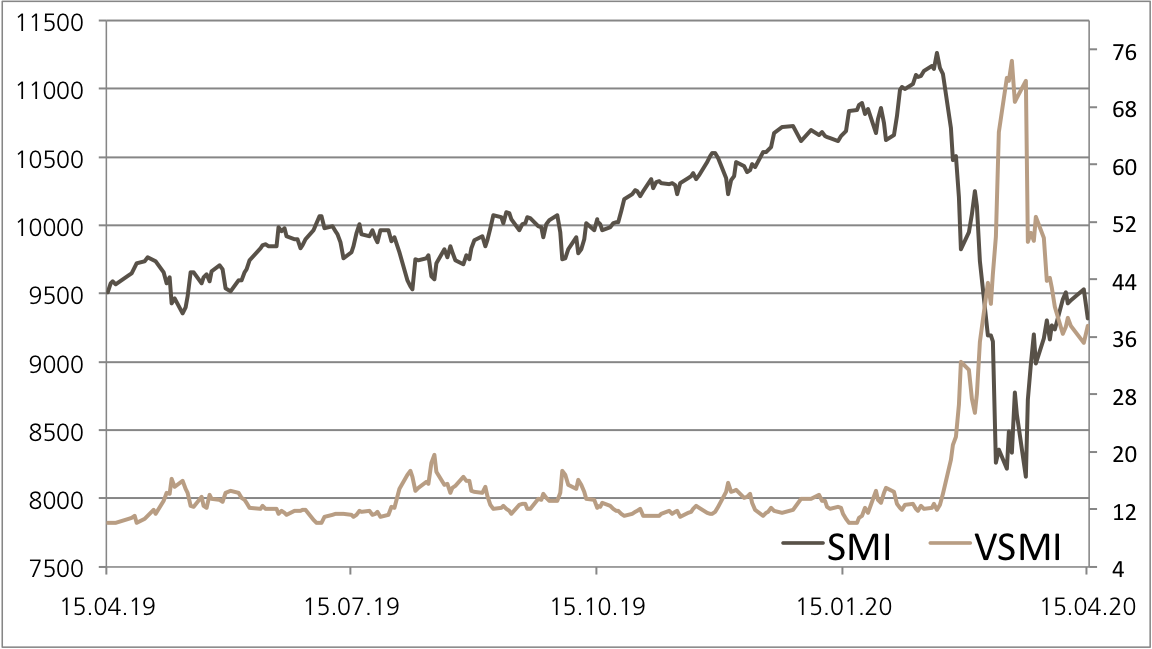

„April, April, der weiss nicht was er will“, heisst es im Volksmund. Auch die Kapitalmärkte zeigten sich im vergangenen Monat von ihrer launischen Seite. Während sich Aktien im Zick-Zack-Kurs fortbewegten, differenzierte sich Gold mit einem Sieben-Jahres-Hoch und der Ölpreis wiederum tauchte in den negativen Bereich ab. Letztendlich konnten die weltweiten Aktienindizes nach März aber in den Erholungsmodus schalten. So legte der SMI in den vergangenen vier Wochen um fünf Prozent zu, der S&P 500 zeigte im Vergleich ein doppelt so hohes Wachstum.*

Geldpolitische Brandbekämpfung

Stellt sich die Frage: Kann sich die Erholung im Mai fortsetzen? Die Notenbanken geben ihrerseits jedenfalls das Beste, um die Investoren weiterhin zu unterstützen. So stellte EZB-Chefin Christine Lagarde vergangene Woche weitere Konjunkturhilfen in Aussicht: Die Notfall-Anleihenkäufe, die sich für dieses Jahr inzwischen auf 1.1 Billionen Euro summieren, können jederzeit erhöht und deren Zusammensetzung verändert werden – um so viel wie nötig und für so lange wie nötig. Zudem wurden neue Liquiditätsspritzen für Banken angekündigt. Auch das Fed tagte vergangene Woche und folgte somit dem Beispiel der EZB. Die US-Währungshüter hielten am Leitzins zwischen null bis 0.25 Prozent fest und stellten klar, dass sie die gesamte Bandbreite der Instrumente zur Stützung der Wirtschaft nutzen werden. „Kraftvoll, vorausschauend und aggressiv“ möchte der Fed-Chef seine geldpolitischen Werkzeuge einsetzen. (Quellen: Thomson Reuters, Medienberichte, 29./30. April 2020)

Dass die Massnahmen zur Eindämmung der wirtschaftlichen Folgen der Virus-Krise durchaus wichtig sein könnten, unterstreichen die jüngsten Meldungen zur BIP-Entwicklung im ersten Quartal. Im Vergleich zum Vorjahr sank das Bruttoinlandsprodukt in China im Zeitraum von Januar bis März 2020 um 6.8 Prozent. Die US-Wirtschaft ist derweil um 4.8 Prozent geschrumpft und in der Euro-Zone ging es annualisiert um 3.3 Prozent nach unten. „Die Euro-Zone steht vor einem wirtschaftlichen Rückgang von einem Ausmass und einer Geschwindigkeit, der in Friedenszeiten beispiellos ist“, warnt EZB-Chefin Christine Lagarde. Die Schätzungen für dieses Jahr belaufen sich auf ein Minus zwischen fünf und zwölf Prozent. (Quelle: Thomson Reuters, Medienbericht, 30.04.2020)

„Schwarzes Gold“ im Fokus

Eine positive Entwicklung könnte es derweil am Ölmarkt geben. In der ersten Mai-Woche treten zum einen die Kürzungen der OPEC in Kraft. Zum anderen sollen auch Produktionskürzungen beim Schieferöl dazu beitragen, die vollen Lager zu entlasten. Laut der Beratungsfirma Rystad Energy werden in den USA im Mai und Juni 300’000 Barrel pro Tag weniger produziert werden. Oben drauf kommt noch eine mögliche Fördermengenkürzung im US-Bundesstaat Texas, dem grössten Ölproduzenten des Landes. Die Regulierungsbehörden stimmen am 5. Mai darüber ab. Auch in North Dakota und Oklahoma werden derartige Optionen geprüft. (Quelle: Thomson Reuters, Medienbericht, 30.04.2020)

Potenzielles Corona-Medikament

Potenziell positive Nachrichten in der Virus-Krise, könnte Gilead Sciences senden. Der US-Biotech-Konzern hat mit „Remdesivir“ ein potenzielles Corona-Medikament am Start, das Experten zufolge als Standardtherapie eingesetzt werden könnte. Jüngsten Studien zufolge mindert die Arznei bei einem frühzeitigen Einsatz die Symptome von COVID-19-Patienten. Gilead kündigte daraufhin an, die Produktion von Remdesivir auszuweiten. (Quelle: Thomson Reuters, Medienbericht, 01.05.2020)

Unternehmensbilanzen und Notenbankentscheidungen

Auf die laufende Berichtssaison wird der Medikamentenerfolg aber keinen Einfluss nehmen können, viele aktuellen Berichte zeigen, dass Unternehmen die Krise sehr deutlich spüren. Ein Beispiel dafür ist McDonalds, dessen Gewinn sich im ersten Quartal um knapp 17 Prozent reduzierte. «Die globale Krise durch die Covid-19-Pandemie hat unser Geschäft erheblich beeinträchtigt, wir bewegen uns weiter in einem sehr schwierigen und unberechenbaren Umfeld», erklärt McDonalds-Chef Chris Kempczinski. (Quelle: Swissinfo, Medienbericht, 30.04.2020) Auch in der neuen Woche heisst es für Anleger daher wieder aufgepasst: Unter anderem öffnen Adecco, die Autobauer BMW und Fiat Chrysler sowie Siemens ihre Bücher. Apropos Autos: Am Dienstag findet in Deutschland ein Autogipfel statt, bei dem über staatliche Hilfen für die Automobilindustrie beraten wird. Wie hoch der Corona-Schaden weiterhin für die Wirtschaft ist, zeigen unter anderem die endgültigen Einkaufsmanagerindizes für April, die in zahlreichen Ländern veröffentlicht werden. Mit Spannung warten Investoren neben den Arbeitslosenzahlen in den USA auch auf die Zinsentscheidungen in Grossbritannien und Australien. Die Währungshüter in Down Under haben Mitte März den Leitsatz auf ein Rekordtief von 0.25 Prozent gesenkt und sind zudem in den Kauf von Staatsanleihen eingestiegen.

Kursentwicklung ausgewählter Aktienindizes März/April 2020*

Quelle: Thomson Reuters, Stand: 30.04.2020

*Bitte beachten Sie, dass vergangene Wertentwicklungen keine Indikationen für künftige Wertentwicklungen sind.

Wichtige Termine

| Datum | Zeit | Land | Ereignis |

| 04.05.2020 | 09:30 | CH | SWME – Einkaufsmanagerindex |

| 04.05.2020 | 10:00 | EZ | Einkaufsmanagerindex verarbeitendes Gewerbe |

| 04.05.2020 | 15:45 | US | ISM New York Index |

| 05.05.2020 | 06:30 | AU | RBA Zinssatzentscheidung |

| 05.05.2020 | 07:45 | CH | SECO Verbraucherklima |

| 05.05.2020 | 08:30 | CH | Verbraucherpreisindex |

| 05.05.2020 | 15:45 | US | Market PMI Dienstleistungen |

| 05.05.2020 | 16:00 | US | ISM nicht-verarbeitendes Gewerbe |

| 06.05.2020 | 10:00 | EZ | Einkaufsmanagerindex Dienstleistungen |

| 06.05.2020 | 11:00 | EZ | Einzelhandelsumsätze |

| 06.05.2020 | 14:15 | US | ADP Beschäftigungsveränderung |

| 07.05.2020 | 04:00 | CN | Handelsbilanz |

| 07.05.2020 | 08:00 | GB | BoE Zinssatzentscheidung |

| 07.05.2020 | 14:30 | US | Erstanträge Arbeitslosenunterstützung |

| 08.05.2020 | 07:45 | CH | Arbeitslosenquote |

| 30.04.2020 | 14:30 | US | Arbeitslosenquote |

Quelle: Thomson Reuters, Stand: 01.05.2020

Weitere Blogeinträge:

S&P 500 hui, SMI pfui

Follow us on LinkedIn 04. September 2023 S&P 500 hui, SMI pfui Wie heisst es an der Börse gerne: „Sell in May and go away but remember to come [...]

Nebulöse Zinsbotschaften an die Märkte

Follow us on LinkedIn 28. August 2023 Nebulöse Zinsbotschaften an die Märkte Erholungstendenzen machten sich in der vergangenen Woche an den Aktienmärkten breit. Davon konnte auch der SMI profitieren. [...]

Trüber Sommermonat

Follow us on LinkedIn 21. August 2023 Trüber Sommermonat Ab und an kann es nicht schaden, einen Blick auf die Saisonalität am Kapitalmarkt zu werfen. Dies gilt [...]