Sportliches Programm

29. Juli 2024

Sportliches Programm

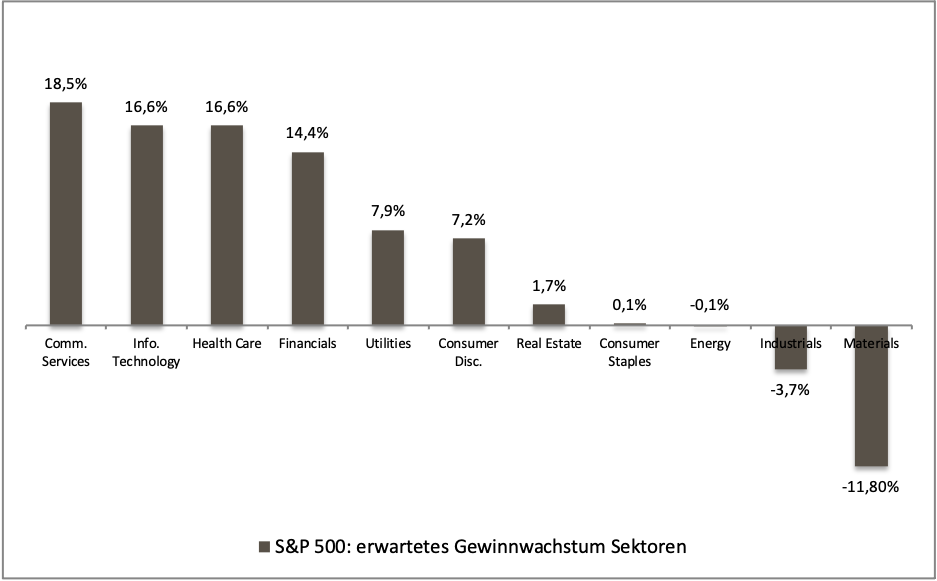

Das olympische Feuer brennt: Mit einer spektakulären Show samt Sportler-Parade auf der Seine wurden am vergangenen Freitag die Sommerspiele in Paris eröffnet. Zusammen mit den sich anschliessenden paralympischen Wettbewerben steht die französische Hauptstadt bis in den September hinein im Zeichen des Sports und der Völkerverständigung. Gold, Silber und Bronze gibt es an der Börse zwar nicht zu gewinnen. Doch werden auch an den Kapitalmärkten permanent Leistungen gemessen und Rankings erstellt. Zuletzt gerieten die Ergebnislisten etwas durcheinander. Aktien, die über Monate hinweg das Geschehen bestimmt hatten, gerieten unter Druck. Ein prominentes Beispiel ist Nvidia. Beflügelt vom Boom der Künstlichen Intelligenz (KI) war der Halbleiterkonzern im Juni zum wertvollsten Börsenunternehmen der Welt aufgestiegen. Zwischenzeitlich brachte die Aktie mehr als 3.3 Billionen US-Dollar auf die Waage. Gegenüber dem Top hat Nvidia rund ein Fünftel eingebüsst.* Offenbar ist einigen Investoren die KI-Rallye zu heiss gelaufen.

Ernüchternde Zahlen

Ein Übriges taten beim jüngsten Rücksetzer im Technologiesegment enttäuschende Zwischenberichte – unter anderem sorgten der E-Autobauer Tesla sowie die Google-Mutter Alphabet für Ernüchterung. (Quelle: Refinitiv, Medienbericht, 25.07.2024) Einen echten Dämpfer erlebte die Berichtssaison auch in der Schweiz: Nestlé hat die Preise im ersten Semester deutlich weniger stark erhöhen können, als erwartet. Der weltgrösste Lebensmittelkonzern bekommt die Sparsamkeit bei den Verbrauchern sowie einen harten Konkurrenzkampf zu spüren. CEO Mark Schneider musste die Wachstumsprognose für das Gesamtjahr zurückschrauben. Obwohl das gemeldete Ergebnis im Rahmen der Erwartungen lag, wurde Nestlé an der Börse abgestraft: Das SMI®-Schwergewicht sackte auf den tiefsten Kurs seit mehr als vier Jahren ab.*(Quelle: Refinitiv, Medienbericht, 25.07.2024)

In der Berichtssaison geht es weiter Schlag auf Schlag. An der Wall Street präsentieren unter anderem die Schwergewichte Microsoft, Apple, Amazon.com und Meta Platforms das Zahlenwerk. In Europa zählt Adidas zu den Large Caps, die Resultate vorlegen. Der Sportartikelkonzern hat bereits starke vorläufige Zahlen für das zweite Quartal 2024 bekanntgegeben. Daraufhin erhöhte die Nummer 2 des Sektors erneut die Prognose. Adidas profitierte zuletzt von der Fussball-Europameisterschaft sowie der Copa America. Mit Spanien und Argentinien stattet das Unternehmen die Siegerteams dieser beiden kontinentalen Bewerbe aus. Auch an den Olympischen Spielen ist die Marke mit den drei Streifen omnipräsent. (Quelle: Reuters, Medienbericht, 17.07.2024)

Fixer Coupon, tiefe Barriere

Noch bis zum 7. August 2024 steht auf UBS KeyInvest ein Barrier Reverse Convertible (Symbol: KYNUDU)** auf Adidas in der Zeichnung. Egal, wie sich die Aktie in den kommenden 24 Monaten entwickelt: Vierteljährlich erhalten Anleger den Coupon von 7.75% jährlich. Die Barriere liegt bei 65 Prozent der Anfangsfixierung. Der BRC ist jedoch nicht kapitalgeschützt: Notiert Adidas während der Laufzeit einmal auf oder unter dem Kick-In Level (Barriere), ist mit Verlusten zu rechnen. Zudem trägt der Anleger das Emittentenrisiko, so dass das eingesetzte Kapital – unabhängig von der Entwicklung des Basiswertes – im Falle einer Insolvenz der UBS AG verloren gehen kann.

Fed-Entscheid und Jobstatistik

Aus makroökonomischer Sicht ist die Sitzung der US-Notenbank das Highlight der neuen Woche. Am Mittwochabend unserer Zeit gibt das Fed die aktuelle Beschlusslage bekannt. Das Gros der Ökonomen rechnen damit, dass sie ihren Schlüsselsatz unverändert auf der Spanne von 5.25 Prozent bis 5.50 Prozent belässt. Gleichzeitig könnte die Notenbank Signale in Richtung einer geldpolitischen Lockerung nach der Sommerpause liefern. (Quelle: Reuters, Medienbericht, 26.07.2024) Einen wichtige Rolle spielt für die US-Notenbank der Arbeitsmarkt. Am kommenden Freitag veröffentlicht die Regierung die Jobstatistik für den Juli 2024. Der Konsens geht davon aus, dass in den Staaten ausserhalb der Landwirtschaft 185’000 Stellen geschaffen wurden, nach 206’000 im Juni 2024. Bei der Arbeitslosigkeit rechnen die Experten mit einer unveränderten Rate von 4.1 Prozent.

Adidas (5 Jahre, Angaben in EUR)*

Stand: 26.07.2024; Quelle: UBS AG, Refinitiv

*Bitte beachten Sie, dass vergangene Wertentwicklungen keine Indikationen für künftige Wertentwicklungen sind.

**Die Produktdokumentation, d.h. den Prospekt und das Basisinformationsblatt (BIB) sowie Informationen zu Chancen und Risiken, finden Sie unter: ubs.com/keyinvest.

Wichtige Wirtschafts- und Unternehmenstermine

|

Datum |

Uhrzeit |

Land |

Ereignis |

|

30.07.2024 |

k.A. |

CH |

Sika Semesterzahlen |

|

30.07.2024 |

06:30 |

NL |

Airbus Quartalszahlen |

|

30.07.2024 |

09:00 |

CH |

KOF Konjunkturbarometer Juli 2024 |

|

30.07.2024 |

11:00 |

EZ |

BIP (Schnellrechnung) 2. Quartal 2024 |

|

30.07.2024 |

14:30 |

US |

Pfizer Quartalszahlen |

|

31.07.2024 |

07:15 |

CH |

Swisscom Quartalszahlen |

|

31.07.2024 |

07:30 |

DE |

Adidas Quartalszahlen |

|

31.07.2024 |

11:00 |

EZ |

Konsumentenpreise Juli 2024 |

|

31.07.2024 |

14:30 |

US |

Kraft Heinz Quartalszahlen |

|

31.07.2024 |

15:45 |

US |

Chicago Einkaufsmanagerindex |

|

31.07.2024 |

20:00 |

US |

Fed: Zinsentscheidung |

|

31.07.2024 |

22:00 |

US |

Meta Platforms Quartalszahlen |

|

01.08.2024 |

07:00 |

DE |

Deutsche Post Quartalszahlen |

|

01.08.2024 |

07:00 |

DE |

Daimler Truck Holding Quartalszahlen |

|

01.08.2024 |

07:00 |

DE |

Merck KGaA Quartalszahlen |

|

01.08.2024 |

07:30 |

DE |

BMW Quartalszahlen |

|

01.08.2024 |

08:30 |

DE |

Volkswagen Quartalszahlen |

|

01.08.2024 |

09:00 |

DE |

MTU Aero Engines Quartalszahlen |

|

01.08.2024 |

14:30 |

US |

Moderna Quartalszahlen |

|

01.08.2024 |

22:00 |

US |

Apple Quartalszahlen |

|

01.08.2024 |

22:00 |

US |

Amazon.com Quartalszahlen |

|

01.08.2024 |

22:00 |

US |

Intel Quartalszahlen |

|

02.08.2024 |

08:30 |

CH |

Konsumentenpreise Juli 2024 |

|

02.08.2024 |

09:30 |

CH |

Einkaufsmanagerindex Juli 2024 |

|

02.08.2024 |

14:30 |

US |

Arbeitsmarktbericht Juli 2024 |

|

02.08.2024 |

15:30 |

US |

Exxon Mobil Quartalszahlen |

|

02.08.2024 |

16:00 |

US |

Auftragseingang langl. Wirtschaftsgüter Juni 2024 |

Stand: 29.07.2024; Quelle: Refinitiv

Weitere Blogeinträge:

Nach der Sitzung ist vor der Sitzung

Die Fälle scheinen eindeutig zu sein: Während die Europäische Zentralbank (EZB) ihre Leitzinsen nicht verändert, wird die US-Federal Reserve eine Senkung um mindestens 25 Basispunkte vornehmen.

Notenbanken geben den Ton an

Die Notenbanken melden sich aus der Sommerpause zurück. Am Donnerstag eröffnet die Europäische Zentralbank (EZB) eine Reihe an geldpolitischen Weichenstellungen.

Mit Unsicherheiten in den Herbst

Die Sorgen um die Konjunktur nehmen in diesen Tagen zu. So hat sich das Wirtschaftsvertrauen im Euroraum zuletzt deutlich verschlechtert.